5 controles a realizar cuando armamos el LIBRO IVA COMPRAS

Mes a mes, para determinar el saldo a ingresar de IVA o el saldo a favor de libre disponibilidad, es necesario confeccionar el Libro IVA Ventas y el Libro IVA Compras.

Si bien ambos presentan particularidades y complejidades, el Libro IVA Compras suele ser el que genera mayores dudas.

En este posteo te contamos 5 controles que debes realizar al armar el mismo.

1 – Control general sobre datos del comprobante

Fecha del comprobante: controlar que la fecha corresponda al mes de la declaración jurada o meses anteriores.

CUIT del receptor: controlar que el CUIT del receptor corresponda al del cliente.

Detalle del comprobante: el detalle del comprobante nos va a indicar si el mismo está relacionado o no con la actividad económica. Solo podremos usar el crédito fiscal de comprobantes que estén relacionados con la misma.

Todas las Facturas y Notas de Débito estén en positivo.

Todas las Notas de Crédito estén en negativo.

2- Control de Alícuotas y Totales

Es necesario realizar un control específico sobre las facturas o notas de débito que contengan dos o más alícuotas de IVA.

En estos casos, se deberá: ● Relevar el neto gravado correspondiente a cada alícuota, y ● Verificar que el IVA se encuentre correctamente calculado para cada una de ellas.

Para efectuar este control de manera adecuada, recomendamos contar con el comprobante físico o escaneado.

Asimismo, resulta fundamental dejar correctamente detallada esta información en los papeles de trabajo, a fin de que, al momento de realizar la apertura del crédito fiscal en el módulo 1 de “Registración” de IVA Simple, pueda informarse de manera correcta y sin inconsistencias.

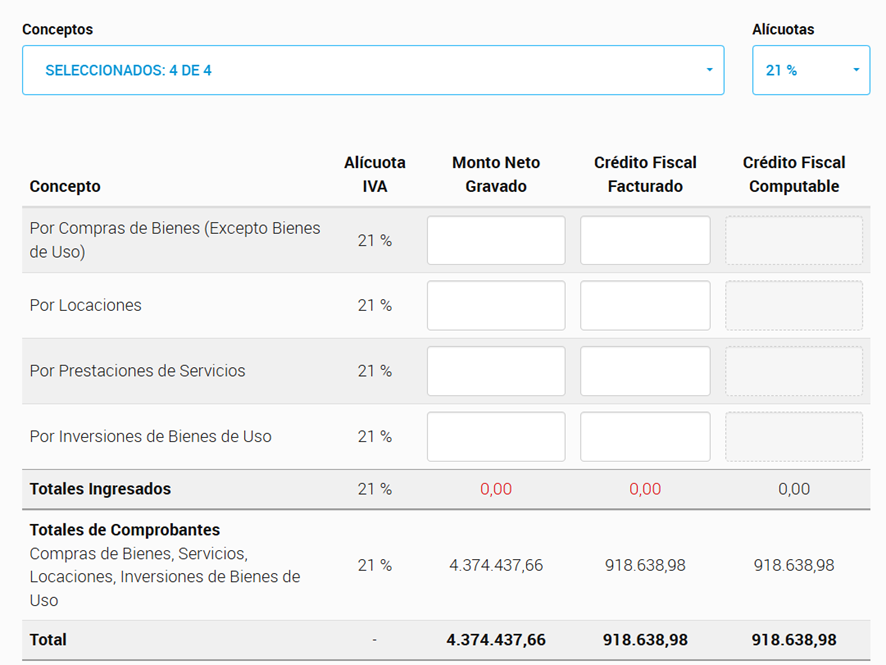

3- Clasificación del crédito fiscal por concepto

La apertura del crédito fiscal no solo debe realizarse por alícuota, sino también por el concepto que lo generó.

Por tal motivo, resulta necesario clasificar previamente cada comprobante de compras en los papeles de trabajo, identificando correctamente su naturaleza.

Los conceptos a considerar son los siguientes:

● Por compra de bienes. ● Por locaciones ● Por prestaciones de servicios. ● Por inversiones en bienes de uso.

Una correcta clasificación permitirá realizar una carga adecuada en el módulo “Registración” de IVA Simple, evitando errores en la determinación del crédito fiscal y posibles inconsistencias en la declaración jurada.

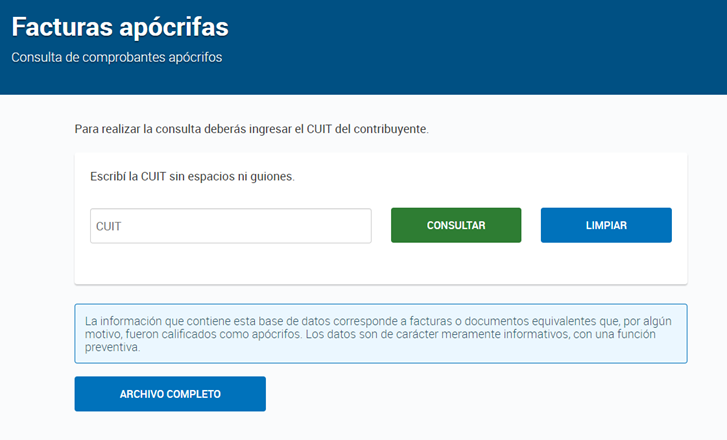

4- Facturas apócrifas

¿Qué son?

Las facturas apócrifas son comprobantes emitidos en respaldo de operaciones comerciales inexistentes, es decir, compras o ventas que nunca se realizaron.

Este tipo de comprobantes circula con frecuencia en el mercado y tiene como principal finalidad la evasión impositiva.

Importancia del control

Resulta fundamental efectuar este control al confeccionar el Libro IVA Compras, a fin de verificar que no se encuentren registradas facturas apócrifas que puedan perjudicar al contribuyente en el futuro, especialmente en instancias de fiscalización.

La inclusión de este tipo de comprobantes puede derivar en: ● La impugnación del crédito fiscal, ● Ajustes impositivos, ● Intereses y sanciones.

¿Cómo realizar el control?

Para verificar si el crédito fiscal es computable o no, se deberá contrastar la información de los comprobantes con el listado de proveedores con facturas apócrifas.

Este control puede realizarse de dos maneras: ● Descargando el archivo de texto con el listado de proveedores observados, o ● Realizando la consulta individual por CUIT.

5- Plazo de computo

El artículo 12 de la Ley IVA establece que constituye crédito fiscal el gravamen que surge de las compras, locaciones o prestaciones de servicios facturadas en el período fiscal que se liquida.

De este art. se desprende que, en principio, los créditos fiscales deben computarse en la declaración jurada del período en el cual fueron facturados.

Ejemplo: Declaración jurada de IVA período 01/2026 - facturas a computar: emitidas en 01/2026. Sin embargo, a partir del Dictamen (DAT) 32/96, se admite que el cómputo diferido del crédito fiscal correspondiente a compras, prestaciones y demás adquisiciones —así como el originado en notas de débito de compras— no genera perjuicio fiscal.

¿Por qué no hay perjuicio fiscal? Porque, si el contribuyente no computa un crédito fiscal en la declaración jurada del período correspondiente y lo incorpora en un período posterior, el efecto será: ● Un mayor saldo a ingresar, o ● Un menor saldo técnico a favor del contribuyente,

lo cual implica, en los hechos, un adelantamiento de la tributación y no un beneficio indebido para el contribuyente.

Esperamos que esta info te sea muy útil. Las Contas.