Mes a mes, para determinar el saldo a ingresar de IVA o el saldo a favor de libre disponibilidad, es necesario confeccionar el Libro IVA Ventas y el Libro IVA Compras.

Si bien ambos presentan particularidades y complejidades, el Libro IVA Compras suele ser el que genera mayores dudas, especialmente en lo relativo a la computabilidad de los créditos fiscales.

En esta nota te contamos 5 cuestiones prácticas que debes conocer.

Solo darán lugar a cómputo del crédito fiscal

Las compras o importaciones definitivas, las locaciones y las prestaciones de servicios en la medida en que se vinculen con operaciones gravadas en IVA.

¿Esto que significa?

Si el contribuyente realiza operaciones exentas y gravadas, y nos encontramos con un comprobante de compras vinculado a las operaciones exentas, el IVA contenido en la misma será NO computable.

Compra de automóvil

En el caso de compra de un automóvil vinculado a la actividad económica del contribuyente solo se podrá computar como IVA $4.200 aunque el importe de IVA abonado sea mucho mayor.

¡No aplica! Esta limitación no será de aplicación cuando el automóvil tenga para el contribuyente el carácter de bienes de cambio o constituyan el objeto principal de la actividad gravada (alquiler, taxis, remises, viajantes de comercio y similares).

Hoteles y restaurantes

No se puede computar el crédito fiscal que surja de las locaciones y prestaciones de servicios en bares, restaurantes, cantinas, salones de té, confiterías, hoteles, hosterías, pensiones, hospedajes, moteles, campamentos, apart-hoteles, posadas, hoteles, alojamientos por hora, casas de baños, masajes, piscinas de natación y gimnasios, peluquerías, salones de belleza, playas de estacionamiento y garajes. Excepción Sólo se admite el cómputo del crédito fiscal cuando los locatarios o prestatarios sean a su vez locadores o prestadores de los mismos servicios allí indicados, o cuando la contratación de éstos tenga por finalidad la realización de conferencias, congresos, convenciones o eventos similares, directamente relacionados con la actividad específica del contratante (art. 52 DR).

Combustible

No existe limitación alguna para el computo del crédito fiscal contenido en las compras de combustible. PERO, para poder tomar ese crédito las mismas deben estar vinculadas a la actividad gravada del contribuyente.

Es decir, que, si el contribuyente realiza gastos de combustible para desarrollar su actividad y la misma se encuentra gravada en el impuesto, el crédito fiscal contenido en esas facturas se podrá incluir en el Libro IVA compras.

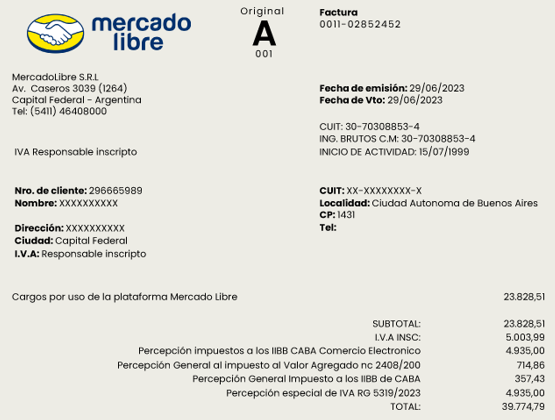

Mercado Pago comisiones

Si el contribuyente utiliza Mercado Pago como medio de pago en el desarrollo de su actividad, debemos saber que la plataforma cobra IVA sobre sus comisiones, es decir, por el servicio brindado.

Ese crédito fiscal deberemos incluirlo en el Libro IVA compras.

Ejemplo de factura mensual:

Esperamos que esta info te sea muy útil. Las Contas.