Novedades periodo fiscal 2024

Vencimiento SIRADIG 2024: 31/03/2025

Principales cambios a tener en cuenta

•Se deja sin efecto el Impuesto Cedular a los Mayores Ingresos.

Esto implica que el SIRADIG 2024 se debe presentar como siempre, sin modificaciones.

Incluso el decreto 652/2024 creo una deducción adicional para neutralizar su efecto.

•Se deroga la exención del bono por productividad, fallo de caja o conceptos similares (hasta 40% del Mínimo no Imponible).

•Se deroga la exención de los suplementos particulares para el personal militar

•Se deroga la exención del SAC.

•Se deja sin efecto la exención para las remuneraciones en concepto de guardias para el personal de salud.

•No será aplicable ningún tipo de exención, desgravación, que se establezca por ley especial, excepto las disposiciones aplicables a los trabajadores petroleros - personal de pozo (Ley 26176).

•Se implementa el Formulario 1359 como herramienta para la liquidación anual, final e informativa del Impuesto a las Ganancias de 4ta Categoría - Relación de Dependencia, reemplazando al F. 1357 a partir del período 2024.

•Se elimina la “Deducción Especial Adicional” que fue implementada en 2021 y neutralizaba o morigeraba el efecto del Impuesto a las Ganancias para un determinado rango de rentas y para las restantes se aplicaba la tabla vigente sin ninguna reducción, circunstancia que afectaba la naturaleza progresiva de este gravamen.

•Se elimina el incremento del 22% para los trabajadores y jubilados en zona patagónicas, sin embargo, se mantienen las exenciones que rigen para el personal de pozos petroleros.

•Se implementa una deducción adicional equivalente a la doceava parte de las deducciones personales para los empleados en relación de dependencia y jubilados respecto de la cuota del SAC. Mediante este mecanismo se admite aplicar la proporción mensual de deducciones personales al SAC, morigerando su efecto en la determinación del impuesto.

Incremento deducción especial

De acuerdo al Art. 71 de la Ley 27.743, a la deducción especial de 4ta categoría se le deberá adicionar la doceava (1/12) parte del total de las deducciones previstas en los incisos a), b) y c), apartado 2 del artículo 30 de la Ley del Impuesto a las Ganancias.

Es decir, 1/12 del total de deducciones: Mínimo No Imponible, Cargas de Familia y Deducción especial de 4ta categoría.

El Art. 1 del decreto plantea que será ARCA quien deberá:

1. Determinar el modo en que los agentes de retención deban considerar este importe adicional a los fines de la liquidación mensual del gravamen.

2. Establecer la modalidad de cálculo de todas las deducciones previstas en el artículo 30 de la LIG, respecto de los ingresos establecidos en los incisos a), b) y c) del artículo 82 de la ley, a los fines de que los agentes de retención dividan el Sueldo Anual Complementario (SAC) por DOCE (12) y añadan la doceava (1/12) parte a la remuneración de cada mes.

ActualizaciónActualizaciónActua

La deducciones personales del artículo 30 y la escala del artículo 94 de la ley se ajustarán semestralmente, a partir del año fiscal 2025, con efectos a partir del 1° de enero y del 1° de julio, por el IPC.

En el caso de los sujetos que obtengan las ganancias, exclusivamente, del Art. 82 inc:

a) Cargos Públicos.

b) Trabajo en relación de dependencia.

c) Jubilados, pensionados - excepto las correspondientes a los consejeros de las sociedades cooperativas -.

e) Servicios personales prestados por los socios de las sociedades cooperativas (mencionadas en la última parte del inciso g) del artículo 48, que trabajen personalmente en la explotación, inclusive el retorno percibido por aquéllos).

La determinación de las retenciones por las sumas percibidas:

• Durante el primer semestre de cada año fiscal, deberá efectuarse considerando los montos previstos en el artículo 30 y en la escala del artículo 94, ambos de la ley, que tengan efectos a partir del 1° de enero del período fiscal de que se trate.

• Durante el segundo semestre de cada año fiscal, deberá efectuarse considerando los montos previstos en el artículo 30 y en la escala del artículo 94, ambos de la ley, que tengan efectos a partir del 1° de julio del período fiscal de que se trate, resultando aplicable la doceava (1/12) parte de los mencionados importes del Art. 1, acumulados a cada uno de los meses del referido segundo semestre.

El agente de retención será el encargado de efectuar la devolución del impuesto retenido en exceso durante el primer semestre de cada año fiscal, con motivo de la actualización de los montos.

En el caso de las personas humanas y sucesiones indivisas que no resulten comprendidas en los incisos indicados y en oportunidad de la liquidación del impuesto, estas deberán considerar los montos previstos en el artículo 30 y en la escala del artículo 94 de la ley que tengan efectos a partir del 1° de julio del período fiscal por el cual se determina el impuesto y se presenta la declaración jurada.

Deducciones y topes

Deducciones con tope el importe de Ganancia Mínima No Imponible:

• Servicios y herramientas con fines educativos: $1.401.475,27 (40% x $3.503.688,17)

• Alquileres – Art. 85 Inc. H: Importe mensual: 40% / Importe anual: $3.503.688,17

• Casas Particulares: $3.503.688,17

¿Cómo se considera la ganancia no imponible a los fines de determinar el tope para las deducciones generales?

A partir del período 2025, cuando el tope para las deducciones generales se determine el función de la ganancia no imponible del período, esta se computará mensualmente, de la siguiente manera:

En el primer semestre del año fiscal: acumulados mensualmente en ese período semestral, considerando los montos actualizados con efectos a partir del 1° de enero de cada año.

En el segundo semestre del año fiscal: acumulados mensualmente en ese período semestral, considerando los montos mensuales actualizados con efectos a partir del 1 de julio y sumados a los importes que resulten del punto anterior.

En oportunidad de la liquidación anual: acumulados anualmente, considerando los montos actualizados a partir del 1 de julio.

IMPORTANTE:

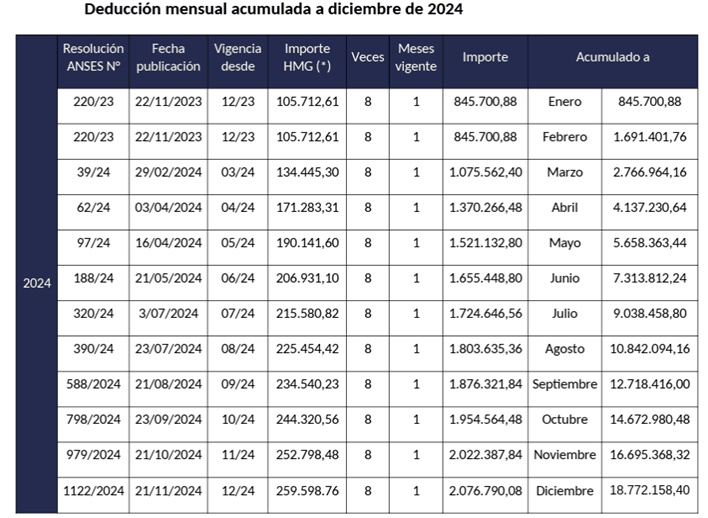

Excepcionalmente para el año 2024, se deberá considerar la ganancia no imponible establecida en la Ley 27.743 para los meses de enero a agosto, ambos inclusive. Este valor se actualizará en el mes de septiembre, siendo de aplicación para los meses de septiembre, octubre, noviembre y diciembre.

Para el periodo fiscal 2024 se toma la Ganancia Mínima No Imponible para liquidación anual de: $3.503.688,17

Deducciones vinculadas a seguros

• Primas de seguro para el caso de muerte.

• Primas que cubran el riesgo de muerte y primas de ahorro.

• Aportes correspondientes a los planes de seguro de retiro privados administrados por entidades sujetas al control de la Superintendencia de Seguros de la Nación.

Tope: $195.845,39

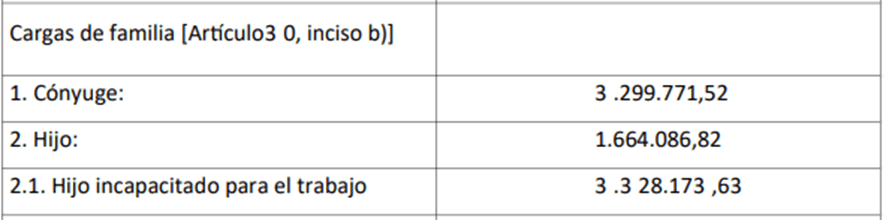

Deducciones personales – cargas de familia

1) Cargas de familia

Se considera carga de familia al:

• Cónyuge o pareja conviviente.

• Hija, hijo, hijastra o hijastro menor de 18 años o incapacitado para el trabajo SIN límite de edad.

Requisitos para deducir a una persona como carga de familia:

• La persona tiene que estar a cargo del trabajador.

• Debe ser residente en el país.

• No debe tener ingresos anuales superiores al mínimo no imponible (periodo 2024: $3.503.688,17).

Monto de cargas de familia para periodo 2024:

Deducción especifica

Cuando se trate de ingresos provenientes de jubilaciones, pensiones, retiros o subsidios, las deducciones por ganancias no imponibles y deducción especial serán reemplazadas por una deducción específica.

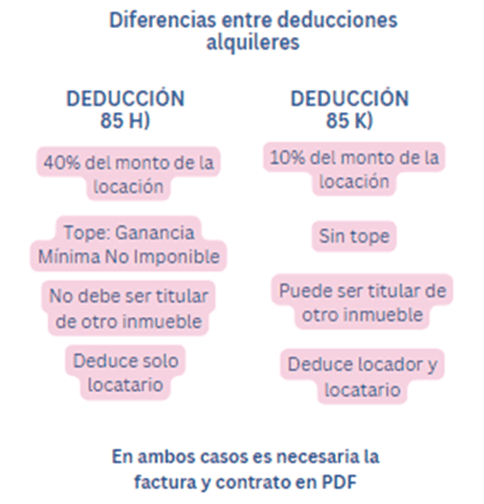

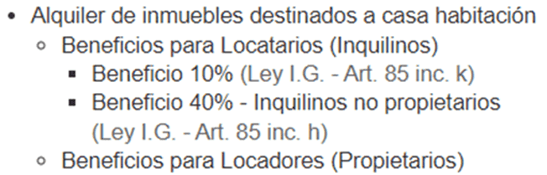

Nueva deducción alquileres – Art. 85 inc. K LIG

A través de la Ley de alquileres 27.737 se incorporó una nueva deducción al Impuesto a las Ganancias.

Ambas partes, locador y locatario podrán incluir como deducción general el 10% del monto total anual de alquileres de inmuebles destinados a casa habitación.

Esta deducción va a coexistir con las demás deducciones que ya existen.

El locatario va poder incluir la deducción por alquiler del art. 85 inc. h y además esta deducción del art. 85 inc. K.

Carga en SIRADIG

Esta deducción también podrá computarse a través del SIRADIG para el periodo fiscal 2023 y siguientes.

Dentro de “Alquiler de inmuebles destinados a casa habitación”

Aclaración deducción alquiler locador y locatario – Art. 6 Decreto 661

A los efectos de la deducción prevista en el inciso k) del artículo 85 de la Ley, en el caso de que la locación involucre a varios locatarios, el importe a deducir por todos estos no podrá superar el 10 % del total de las sumas pagadas en concepto de alquiler con destino a casa-habitación, siempre que los contratos respectivos se encuentren registrados (RELI).

Idéntico tratamiento deberá ser adoptado por las sumas a deducir por los condóminos, en el supuesto de inmuebles afectados a locación con destino a casa-habitación.

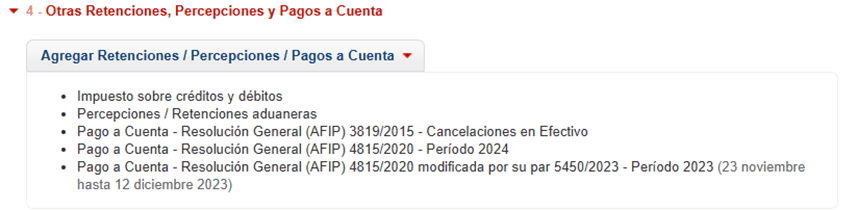

RG 5450 – Carga de percepciones RG 4815

Durante 2023 y por menos de un mes, entro en vigencia la RG 5450 que indicaba que parte de las percepciones debían computarse de manera diferida.

Específicamente indicaba que “las percepciones sufridas entre el 23/11/2023 y el 12/12/2023 se podrán tomar como pago a cuenta en la declaración jurada correspondiente al primer periodo fiscal posterior a aquel en el que se practicaron las mismas, es decir, en el periodo fiscal 2024”.

¿A que contribuyentes aplico este diferimiento?

A todos los contribuyentes, excepto a los que por sus características y condición fiscal solicitaron la devolución mediante el servicio “Devolución de percepciones”.

Por lo que, este año, cuando solicitemos la devolución correspondiente al periodo fiscal 2024 deberemos analizar si debemos incluir o no estas percepciones diferidas.

Carga en SIRADIG

En la presentación correspondiente al periodo fiscal 2024 y en lo que respecta a la carga de las percepciones sufridas por compras y/o gastos en moneda extranjera, nos vamos a encontrar con dos secciones:

1) Donde se deberán cargar e informar las percepciones sufridas por compras y/o gastos en moneda extranjera durante 2024.

2) Donde se deberán cargar e informar las percepciones sufridas por compras y/o gastos en moneda extranjera entre el 23 de noviembre y el 12 de diciembre de 2023. El diferimiento se debe a la RG 5450.

Mínimo No Imponible Impuesto a las Ganancias

¿Desde qué monto se paga impuesto a las Ganancias en enero 2025?

El mínimo no imponible, es decir, el piso a partir del cual el Agente de Retención deberá retener el Impuesto a las Ganancias es $2.280.647. Esa cifra se corresponde con un sueldo neto de aportes a la seguridad social de $1.892.937.

En el caso de un empleado que deduce cónyuge y dos hijos menores de 18 años, la cifra será de $3.024.494. Y si se deducen solo dos hijos menores habrá descuentos a partir de un sueldo bruto de $2.654.165. En estos casos los montos netos son de $2.516.337 y $2.202.957 respectivamente.