Decreto 814: Cálculo del crédito Fiscal computable y carga en IVA Simple

El decreto 814 permite tomar como CRÉDITO FISCAL, un porcentaje de las contribuciones patronales abonadas en el mes de la declaración jurada de IVA.

¿Cómo se calcula ese crédito fiscal?

El crédito fiscal surge del producto entre:

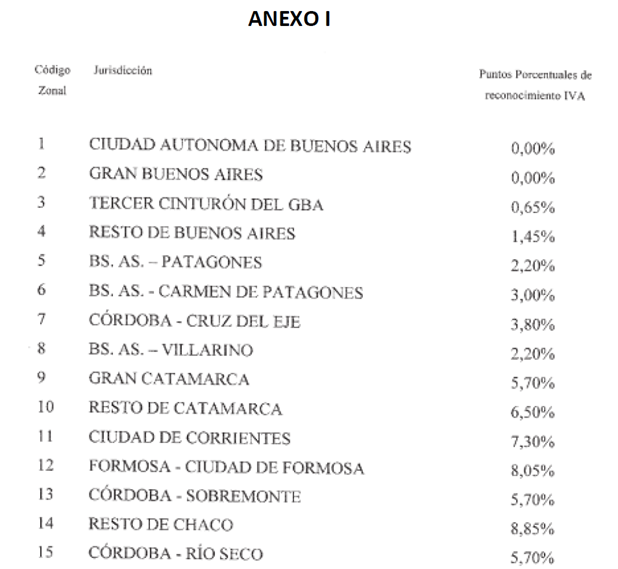

● El porcentaje que le corresponde al contribuyente según la jurisdicción en donde los empleados presten servicio.

● Y la remuneración 10 del periodo mensual (la obtenemos del F.931).

Recorte del anexo

Igualmente, debemos tener en cuenta que actualmente existen por lo menos 3 posturas sobre la remuneración que se debe considerar como base:

1. Tomar como base la Remuneración 2 que es la base de cálculo de las Contribuciones Patronales al SIPA y al INSSJP, sin detracciones.

2. Tomar como base la Remuneración 10 que muestra la diferencia entre la remuneración 2 y el importe a detraer de la base imponible de contribuciones de seguridad social la Ley 27.541 Art. 22.

3. Tomar como base la Remuneración 10 menos, en los casos que corresponda, los $10.000 de la detracción del Art. 23 de la Ley 27.541.

Puntos a tener en cuenta:

● Si en declaraciones juradas anteriores no se consideró el crédito del D.814, no podrá tomarse el acumulado en la próxima declaración jurada.

● Para poder tomarnos este crédito las contribuciones patronales deben haber sido ingresadas antes de la fecha de vencimiento de la declaración jurada del Impuesto al Valor Agregado.

● En el caso de que el contribuyente posea actividades gravadas y exentas las contribuciones patronales deberán prorratearse, es decir, estarán sujetas al procedimiento del art. 13 de la ley, siempre que las remuneraciones que las originen se relacionen indistintamente con operaciones gravadas y con operaciones exentas o no gravadas.

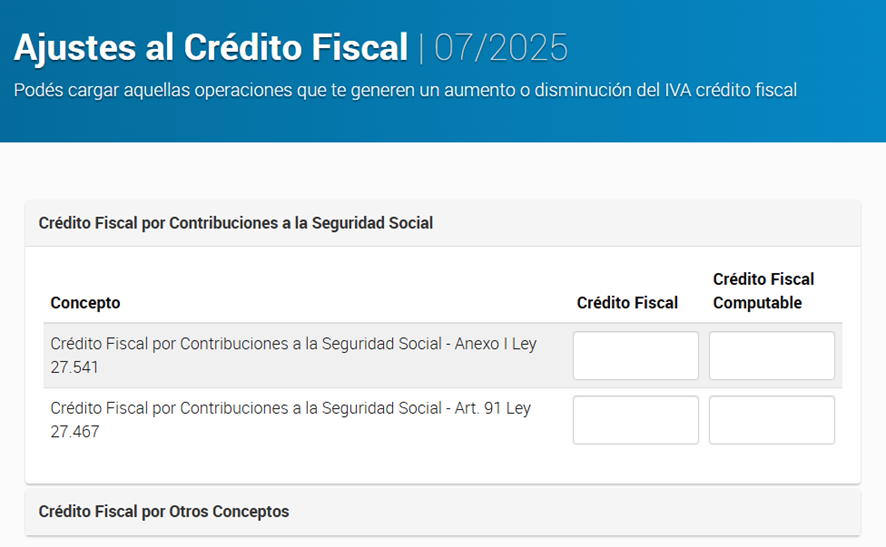

¿Dónde se informa en el IVA Simple?

En el módulo 1 “Registración” como un ajuste al crédito fiscal

Esperamos que esta info te sea muy útil. Las Contas.

1 comentario en “Decreto 814: Calculo del crédito Fiscal computable y carga en IVA Simple”

Maria Vargas

Buenas tardes mi consulta es porque me surgio esta duda, porque en el estudio que estoy trabajando toman la base rem.1 ( del 931) x 4.01% queria saber si el calculo esta bien o deberia tomar el porcentaje que esta descripto aca, que me imagino viendo su teoria que para catamarca capital es el zona 9 que es 5.70%?? y tomar como base la rem.10? o la base rem.2 sin detracciones de los 10000? porque tengo un 931 que en la remu.10 me sale cero. no me sale para compartir el 931 sino se los mostraria para ser mas clara.

Buenas tardes mi consulta es porque me surgio esta duda, porque en el estudio que estoy trabajando toman la base rem.1 ( del 931) x 4.01% queria saber si el calculo esta bien o deberia tomar el porcentaje que esta descripto aca, que me imagino viendo su teoria que para catamarca capital es el zona 9 que es 5.70%?? y tomar como base la rem.10? o la base rem.2 sin detracciones de los 10000? porque tengo un 931 que en la remu.10 me sale cero. no me sale para compartir el 931 sino se los mostraria para ser mas clara.