Los contribuyentes que realicen actividades exentas y gravadas deben prorratear el crédito fiscal del periodo de acuerdo al Art. 13 de la Ley de IVA.

El Art. 13 establece que, en el caso de que un contribuyente realice operaciones gravadas y exentas, para la liquidación del impuesto, solo podrá tomar el crédito fiscal relacionado con las operaciones gravadas.

Por lo que, si el contribuyente realiza compras, importaciones, locaciones o prestaciones de servicios que generen crédito fiscal y las mismas están vinculadas a operaciones gravadas y a operaciones exentas o no gravadas, se deberá calcular un porcentaje de apropiación.

Entonces, para el cálculo del % se deben cumplir dos condiciones:

● Compras, importaciones o prestaciones de servicios que se destinen indistintamente a operaciones gravadas, exentas o no gravadas.

● La apropiación directa no es posible.

Ejemplo: mueble que se compra para una oficina donde se desarrollan actividades gravadas y exentas.

¿Cómo calculamos ese porcentaje?

De acuerdo a la Ley el porcentaje se debe calcular en proporción a las ventas gravadas y no gravadas o exentas realizadas en el periodo fiscal anterior.

% crédito fiscal computable = Ventas netas gravadas de todo el periodo fiscal / Ventas netas exentas, gravadas y no gravadas de todo el periodo fiscal.

Ese porcentaje se aplicará mes a mes sobre las compras para determinar el crédito fiscal y al finalizar el periodo fiscal se cargará el ajuste correspondiente de acuerdo a la ventas exentas y gravadas totales del periodo fiscal corriente.

El ajuste se cargará en el mes de diciembre para personas físicas, mientras que para personas jurídicas se cargará en la declaración jurada del mes de cierre de ejercicio comercial.

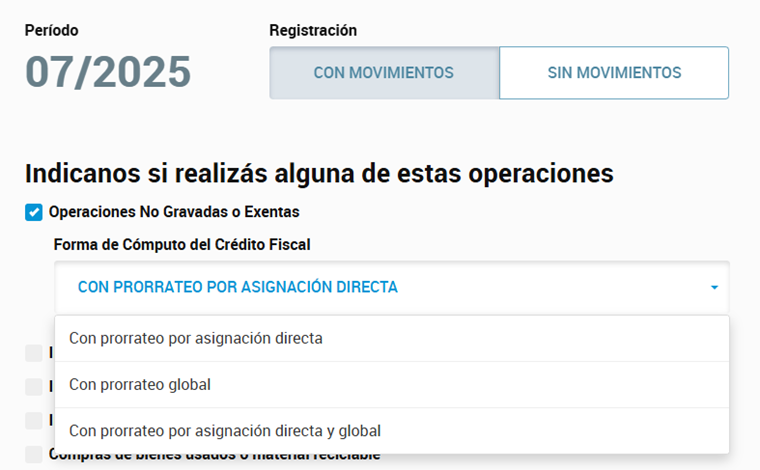

Carga en IVA Simple

A los efectos de informar el crédito fiscal computable, existen 3 opciones:

● Con prorrateo por asignación directa

● Con prorrateo global

● Con prorrateo por asignación directa y global

Esta opción se deberá indicar en la pantalla de “Datos iniciales” del modulo 1 “Registración” del IVA Simple.

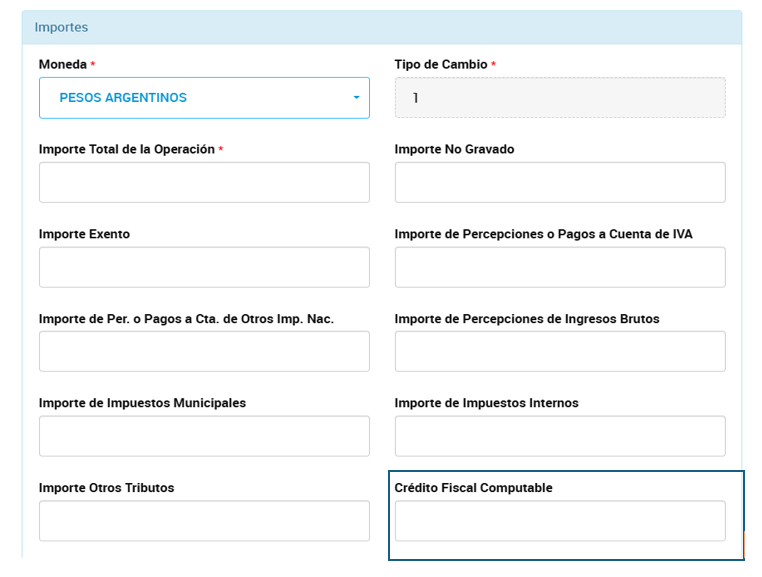

Con prorrateo por asignación directa: se deberá ingresar a cada comprobante de compra informado en el libro IVA compra y se deberá indicar el importe del Crédito Fiscal Computable. En caso de no querer hacerlo de forma manual se puede reemplazar con un importador.

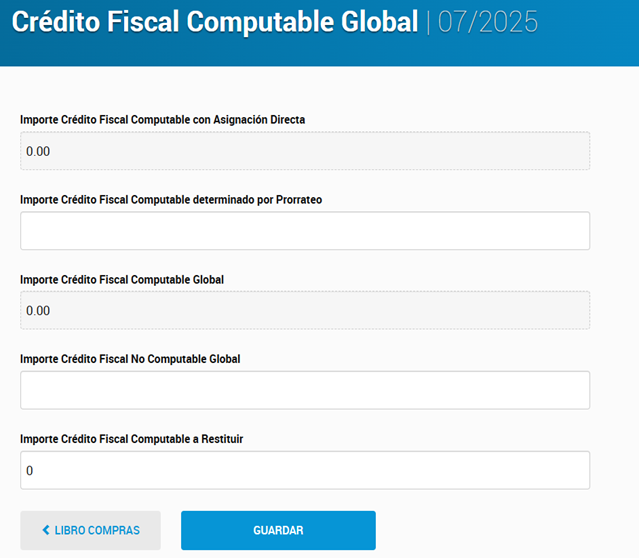

Con prorrateo global: Si se selecciona la opción "Con prorrateo global", el sistema habilitará una nueva pestaña en el Libro Compras denominada "CF Computable Global" que permitirá discriminar los siguientes conceptos:

Con prorrateo por asignación directa y global: Si se selecciona la opción se deberá ingresar a cada comprobante de compra informado y se deberá indicar el importe del Crédito Fiscal Computable. Asimismo, el sistema habilitará una nueva pestaña en el Libro Compras denominada "CF Computable Global" que permitirá discriminar los siguientes conceptos:

Esperamos que esta info te sea muy útil. Las Contas.