Los contribuyentes que realicen exclusivamente actividad agropecuaria, podrán presentar declaración jurada mensual de IVA y efectuar el pago de aquellas DDJJ que arrojaron saldo a favor de ARCA de manera anual.

¿Cuándo se deberá realizar el pago anual?

Personas físicas y personas jurídicas con cierre de ejercicio comercial 31/12: La fecha de pago coincidirá con la fecha de presentación de la declaración jurada de IVA de diciembre que vence en enero del año siguiente.

Personas jurídicas con cierre de ejercicio comercial distinto al 31/12: La fecha de pago coincidirá con la fecha de presentación de la declaración jurada de IVA del mes de cierre de ejercicio comercial.

Se entenderá por actividad agropecuaria a todas aquellas actividades que tengan por finalidad el cultivo y obtención de productos de la tierra tales como fruticultura, horticultura, avicultura y apicultura, como así también la crianza, explotación de ganado y animales de granja y la producción de leche bovina.

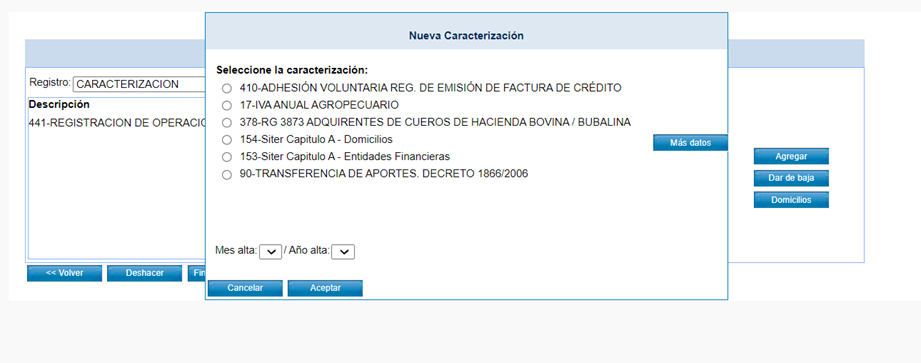

¿Cómo se realiza el alta del beneficio?

1) El alta de esta opción se debe realizar desde el Sistema Registral:

2) Ingresamos a la pestaña “Registros especiales”.

3) Y a continuación, en la sección: “Características y Registros Especiales”.

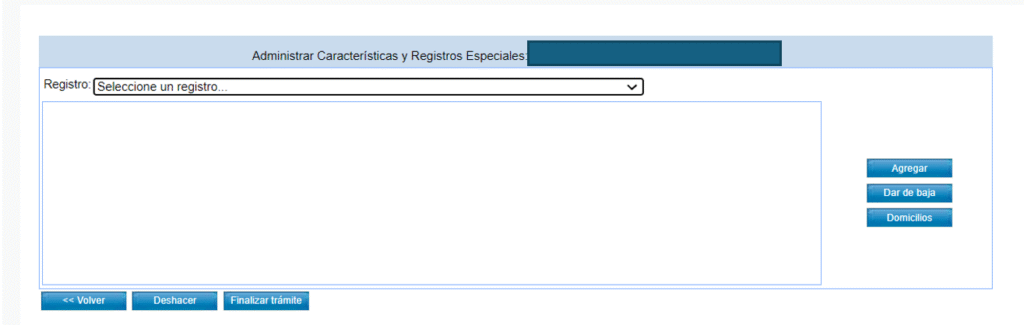

4) Seleccionamos “Caracterización”.

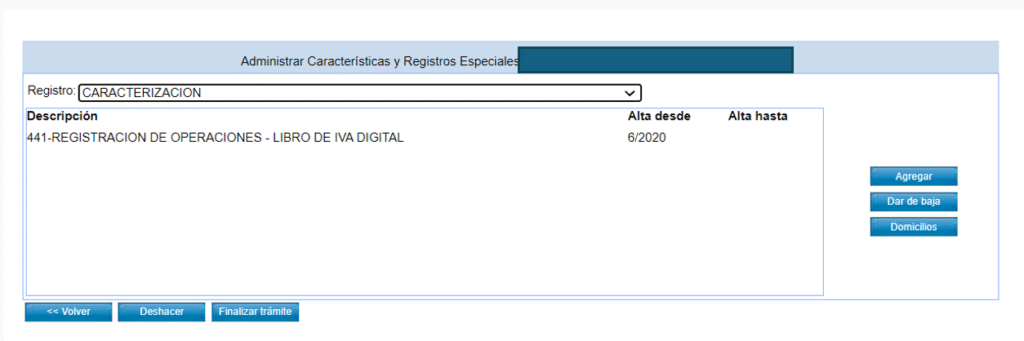

5) Hacemos clic en Agregar. Tildamos: “17-IVA ANUAL AGROPECUARIO” y el mes y año de alta. Confirmamos.

Puntos claves:

● El beneficio del IVA anual agropecuario NO es compatible con el beneficio de IVA diferido a noventa días del certificado PyME, es decir, no se pueden solicitar ambos. ● No se podrá renunciar a la opción por el termino de 3 años calendarios. SALVO que cambiemos o agreguemos actividades que no se consideren actividades agropecuarias.

¿Dónde se informa la opción en el IVA SIMPLE?

En ningún lado. El sistema toma automáticamente la caracterización del Sistema Registral y lo refleja en el Sistema de Cuentas Tributarias.

Esperamos que esta info te sea muy útil. Las Contas.