Compensación de las contribuciones patronales con Impuesto sobre los Débitos y Créditos

¿Estas categorizado como micro empresa?

En esta nota te contamos un beneficio para reducir Contribuciones Patronales: quiénes califican, cómo calcularlo y cómo aplicarlo paso a paso.

Las PyMEs categorizadas como Microempresa pueden utilizar hasta el 30% del Impuesto sobre los Créditos y Débitos como pago a cuenta de hasta el 15% de las Contribuciones Patronales con destino SIPA.

¿Cómo funciona?

● Este beneficio rige para las contribuciones patronales devengadas entre el 01/08/2023 y el 31/12/2025 inclusive (se viene prorrogando). ● Es fundamental no haber utilizado previamente ese saldo para compensar el Impuesto a las Ganancias o sus anticipos. ● El cómputo solo es válido para el importe percibido en concepto del impuesto en el mes en curso y para cancelar las contribuciones del mismo período.

¿Cómo aplicarlo en el F931?

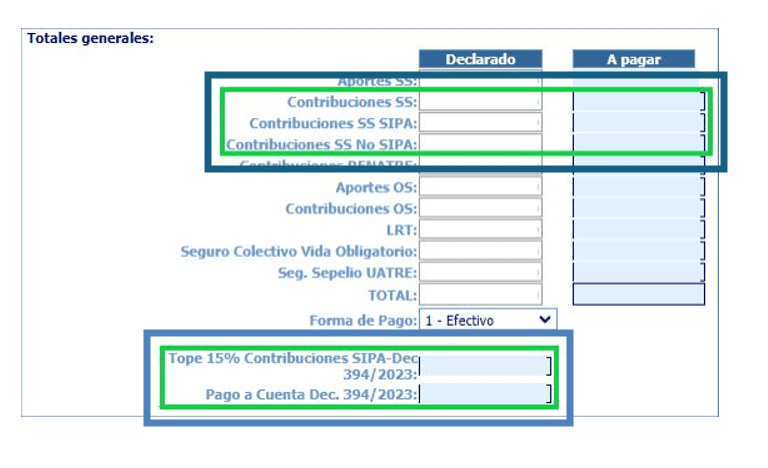

En el servicio "Declaración en línea", el sistema identificará por separado los totales de contribuciones SIPA y no SIPA. Allí, deberás informar el importe del Impuesto sobre los Créditos y Débitos que deseas computar como pago a cuenta. El sistema validará automáticamente que no excedas los porcentajes permitidos.

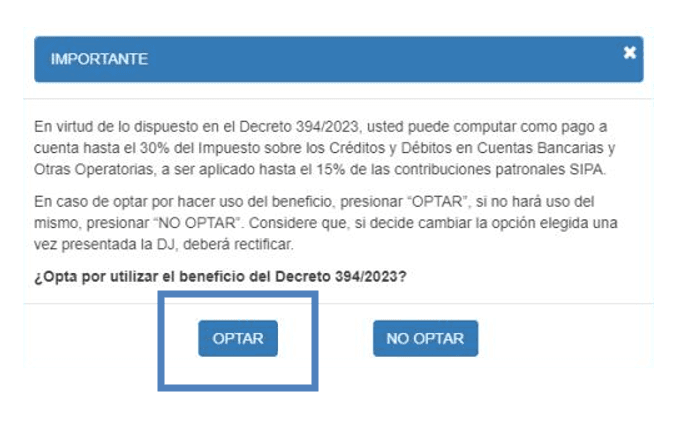

Al ingresar, se deberá seleccionar la opción OPTAR.

En el campo Pago a Cuenta Dec. 394/2023 se informará hasta el 30% del Impuesto sobre los Créditos y Débitos en Cuentas Bancarias y Otras Operatorias.

Presentada la declaración jurada, la información se verá reflejada en el Sistema de Cuentas Tributarias y la cancelación del saldo resultante deberá realizarse mediante VEP.

¡Importante! Tanto el 70% restante como la parte no computada del 30%, podrán utilizarse como pago a cuenta del impuesto a las ganancias.

Esperamos que esta info te sea muy útil. Las Contas.