Multa por falta de presentación de declaraciones juradas (Art. 38 Ley 11.683)

La Instrucción General 2/2026 reglamenta la aplicación de la multa automática prevista en el artículo 38 de la Ley de Procedimiento Tributario. La misma rige desde su dictado y se aplica a incumplimientos producidos a partir del 2 de enero de 2026.

Recordemos que el artículo 38 establece la aplicación de una multa sin necesidad de requerimiento previo cuando el contribuyente omite presentar declaraciones juradas determinativas dentro de los plazos generales fijados por el organismo.

La instrucción regula el modo en que ARCA implementará su aplicación a través de sistemas informáticos y procedimientos segmentados.

La Ley 27.799 actualizó los importes fijos de las multas, que permanecían desfasados en términos reales. Desde el 2 de enero de 2026, los valores vigentes son: • $ 220.000 para personas humanas y sucesiones indivisas. • $ 440.000 para sociedades, asociaciones y demás entidades.

La instrucción aclara que estos montos resultan aplicables a incumplimientos producidos desde la entrada en vigencia de la reforma. Es decir, el 02 de enero de 2026.

1) Recordatorio por falta de presentación

Una vez vencido el plazo para presentar la declaración jurada determinativa, el Sistema de Cuentas Tributarias genera automáticamente un “Recordatorio por Falta de Presentación”, el cual se notifica al Domicilio Fiscal Electrónico del contribuyente inscripto en el impuesto respectivo.

Este recordatorio: • Constituye una instancia preventiva previa a la sanción. • No se aplica a contribuyentes clasificados en el Segmento 1.1 (mayor significación fiscal).

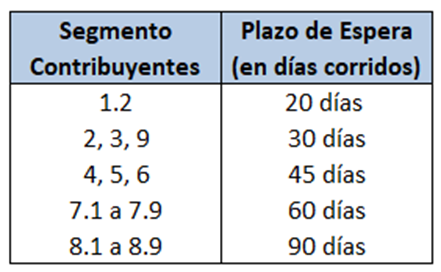

2) Intimación diferenciada por segmento

La intimación por falta de presentación de la declaración jurada determinativa se efectuará en forma diferenciada de acuerdo con el segmento asignado a cada contribuyente, teniendo en cuenta los plazos de espera que se indican a continuación, contados desde la fecha de vencimiento de la obligación omitida:

Durante este plazo y de acuerdo a su segmento, los contribuyentes podrán regularizar su situación.

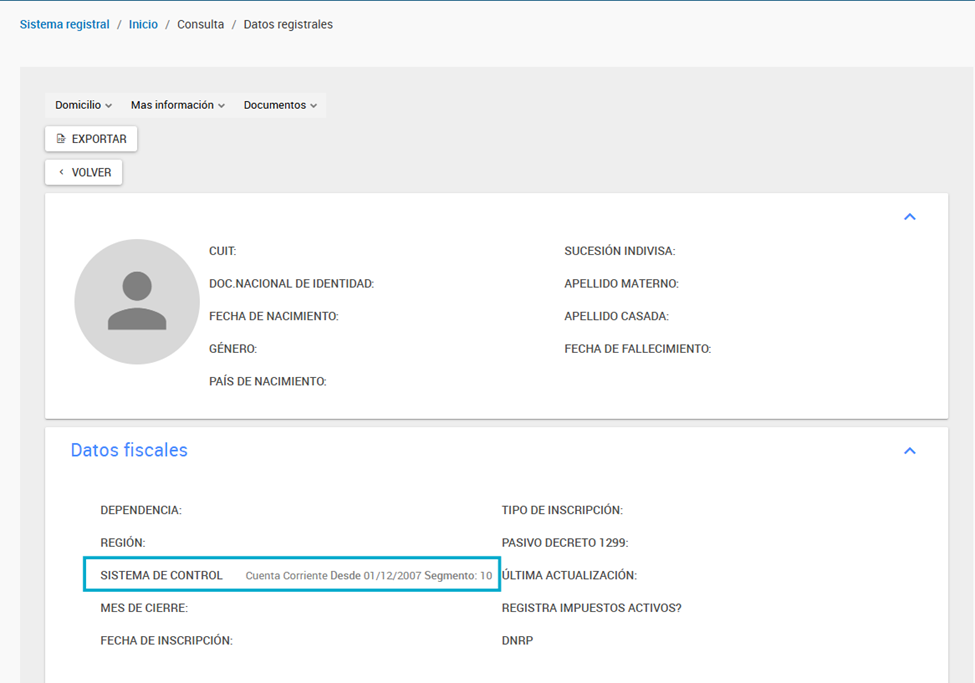

¿Cómo visualizamos el segmento del contribuyente?

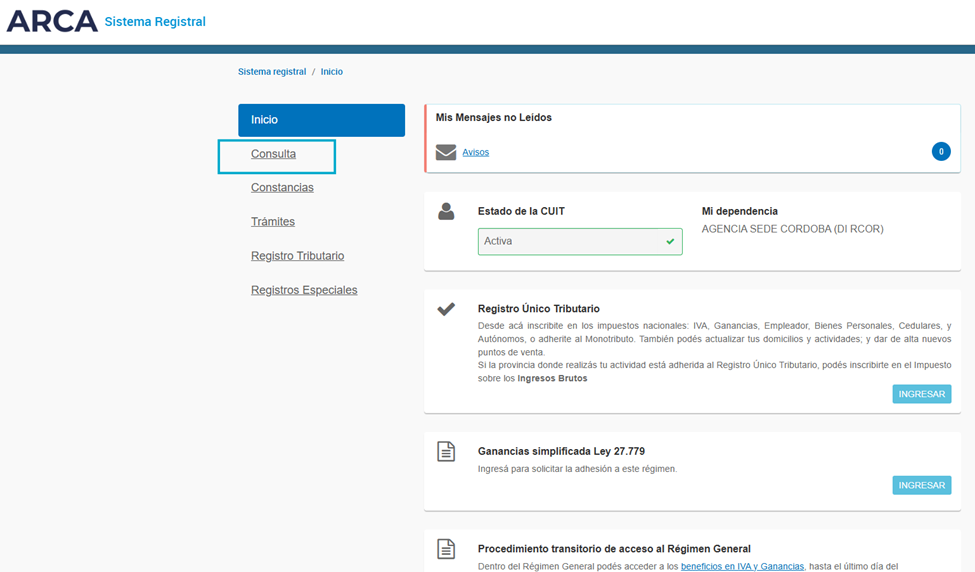

Ingresamos al aplicativo de ARCA sistema registral.

Nos dirigimos a “Consultas” en el lateral izquierdo

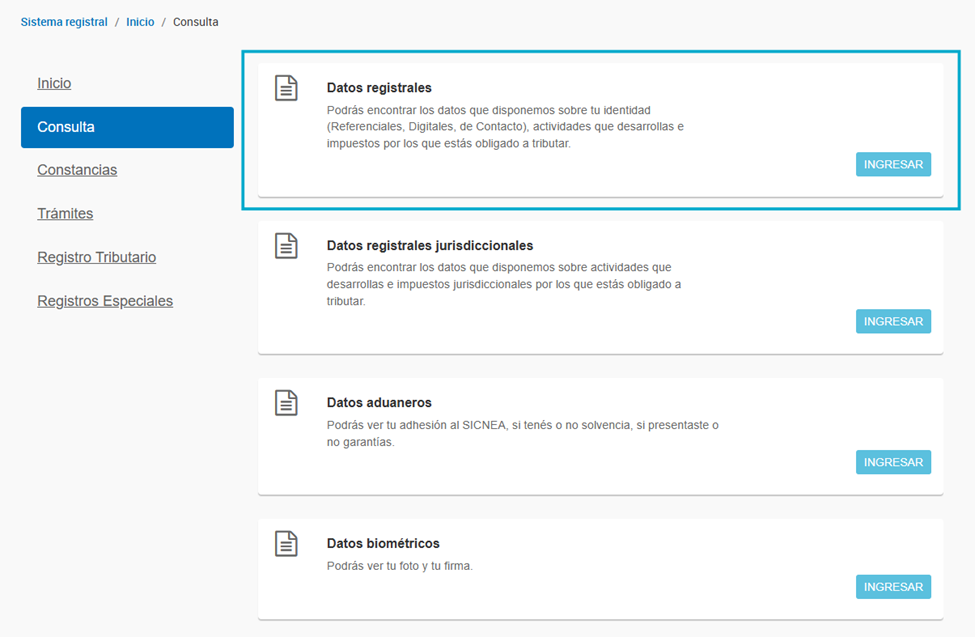

Ingresamos a “Datos registrales”

En la sección de datos registrales podremos visualizar que tipo de “Segmento” tenemos asignado.

3) Vencimiento plazo de espera.

Vencido el plazo: • El Sistema de Cuentas Tributarias registra la multa. • Se realizan controles sistémicos para verificar cumplimiento posterior. • De persistir el incumplimiento, se habilitan las intimaciones formales en el SCT y en el sistema SINGER.

¡Importante! Si el contribuyente presenta la DDJJ y paga la multa voluntariamente dentro de los 15 días de notificado, la sanción se reduce a la mitad y el incumplimiento no se registrará como antecedente.

Disposición transitoria

La instrucción contempla una situación excepcional respecto de las declaraciones juradas vencidas entre el 2 de enero de 2026 y la fecha de adecuación de los sistemas informáticos.

En esos casos, la intimación deberá respetar un plazo de espera uniforme de 20 días corridos contados desde la implementación de las adecuaciones sistémicas, salvo para los contribuyentes del Segmento 1.1

Esperamos que esta info te sea muy útil. Las Contas.