La Ley 27.799 modificó el artículo 56 inciso a) de la Ley 11.683, reduciendo el plazo de prescripción de 5 a 3 años para contribuyentes inscriptos.

La reducción aplica únicamente cuando se verifican simultáneamente las siguientes condiciones: • El contribuyente está inscripto. • Presentó la declaración jurada en término. • Regularizó el saldo resultante. • No existe impugnación del organismo basada en discrepancias significativas.

El concepto de “discrepancia significativa” funciona como cláusula de exclusión del beneficio. Si el organismo detecta inconsistencias sustanciales entre lo declarado y la información disponible en sus bases o proporcionada por terceros, se mantiene el plazo general de cinco años.

Reducción del plazo en materia previsional

En el ámbito de la Ley 14.236 (seguridad social), la reforma reduce el plazo general de prescripción de 10 a 5 años cuando el contribuyente: • Presentó en término la declaración jurada o exteriorizó correctamente la obligación. • Regularizó el saldo. • No fue objeto de impugnación por discrepancias significativas.

En caso contrario, se mantiene el plazo de 10 años.

Este punto tiene impacto directo en aportes y contribuciones, multas previsionales y demás obligaciones emergentes del sistema de seguridad social.

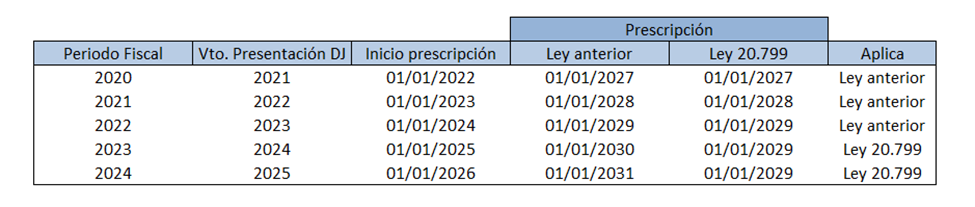

Aplicación temporal de la reforma –Ley Penal más Benigna

La instrucción remite expresamente al artículo 2537 del Código Civil y Comercial de la Nación para resolver el conflicto de leyes en el tiempo.

El criterio general es el siguiente: • Los plazos de prescripción en curso al 2 de enero de 2026 se rigen por la ley anterior. • Sin embargo, si el nuevo plazo de prescripción es menor y el remanente del plazo anterior supera el nuevo término reducido, se aplica el nuevo plazo contado desde la vigencia. • Si el plazo anterior vence antes que el nuevo plazo reducido, se mantiene el vencimiento original.

Este análisis debe efectuarse caso por caso, considerando fecha de inicio del cómputo y plazo remanente al momento de entrada en vigencia de la reforma.

Siempre regirá la ley penal más benigna para el contribuyente.

Ejemplo: Período 2024. Vencimiento general para presentación y pago en 2025. Inicio prescripción: 1/1/2026 (En curso a partir de la fecha de vigencia de la nueva ley). Plazo real: 5 años > Plazo nuevo: 3 años Con la nueva ley, si cumple requisitos → prescribiría el 2/1/2029.

Suspensiones, interrupciones y sanciones

La instrucción aclara que: • Las suspensiones o interrupciones configuradas antes del 2 de enero de 2026 no se ven afectadas por la reforma. • La derogación de determinadas causales de suspensión no tiene efecto retroactivo. • La prescripción para aplicar multas continúa computándose desde el 1° de enero siguiente al año de la infracción. • La prescripción para hacer efectivas las multas se computa desde la notificación de la resolución firme.

Todo ello debe analizarse bajo la regla del artículo 2537 del Código Civil y Comercial.

Esperamos que esta info te sea muy útil. Las Contas.