Lo que tenés que saber sobre IVA Simple– parte 1

Falta muy poco para que el IVA simple sea obligatorio. En esta nota te contamos cuestiones a tener presentes y respondemos preguntas frecuentes

¿Desde cuándo aplica?

Obligatorio: Periodo fiscal NOVIEMBRE 2025 (que vence en diciembre 2025).

Optativo: Desde JUNIO 2025 (que vence en julio 2025).

Durante el periodo optativo (junio – octubre 2025) y a los fines de cumplir con la presentación del Libro IVA Digital y la declaración jurada de IVA, se podrá utilizar:

● El nuevo F. 2051 a través del servicio "Portal IVA", en este caso no será obligatorio presentar el "Libro IVA Digital", ya que el primer módulo del F. 2051 contiene la “Registración” y reemplaza al mismo.

● Continuar con la presentación del Libro IVA Digital a través del servicio “Portal IVA” y la presentación de la declaración jurada con los actuales formularios según corresponda de acuerdo a las características y actividad del contribuyente (F. 731, F. 810 o F. 2002 IVA por Actividad). En caso de optar por esta opción, tenemos que completar el módulo 1 “Registración” para que se considere presentado y cumplido el Libro IVA Digital.

¿Qué pasa si tenes que rectificar alguna declaración jurada?

Durante el periodo optativo (junio a octubre 2025) tanto para presentar declaraciones juradas originales como rectificativas se podrá utilizar el F. 2051 o los formularios F.731, F.810 (del programa aplicativo "I.V.A. - Versión 6.0”), “F. 2002 IVA por Actividad”, según corresponda.

Importante: si durante el periodo optativo presento la declaración jurada utilizando los formularios F.731, F.810 (del programa aplicativo "I.V.A. - Versión 6.0”), “F. 2002 IVA por Actividad” puedo rectificar utilizando el F. 2051 o viceversa.

Mientras que, Las declaraciones juradas (originales o rectificativas) correspondientes a los períodos fiscales anteriores a mayo 2025 inclusive, continuarán presentándose por los formularios F.731, F.810, "F.2002 IVA por actividad" o "F.2082 IVA Listo", según corresponda.

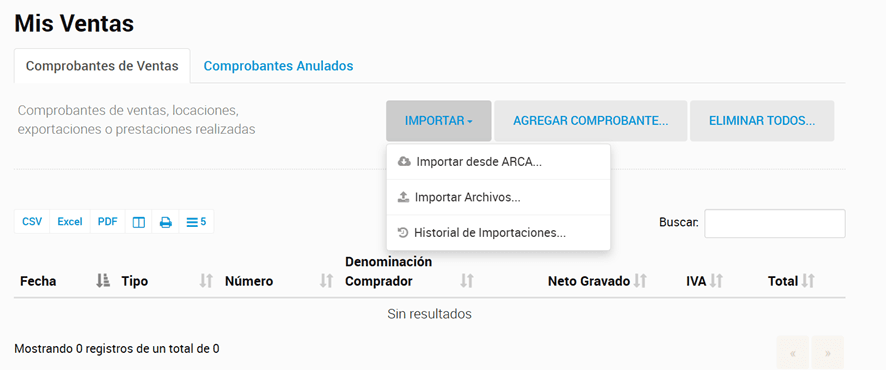

¿Cómo se cargan el Libro IVA ventas y el Libro IVA compras?

La carga de ambos libros podrá realizarse importando los comprobantes desde ARCA, utilizando un archivo de importación o de manera manual.

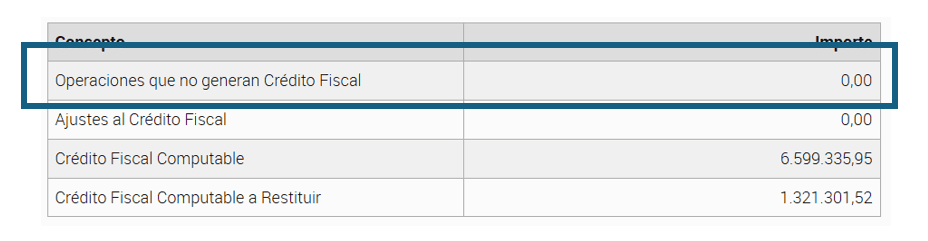

¿Dónde se informan las compras que no generan crédito fiscal?

SOLO se informan en el Libro IVA compras y podremos visualizar el importe en la vista previa, en el siguiente campo:

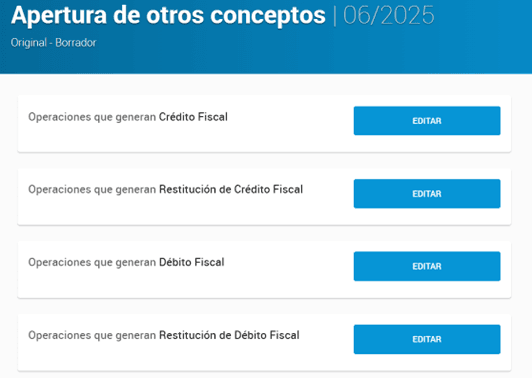

¿En qué cambia el módulo 1 – “Registración” respecto al Libro IVA Digital?

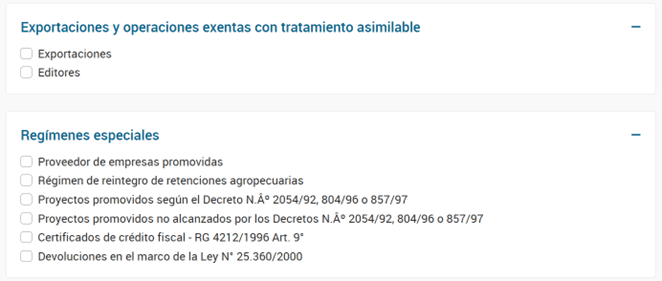

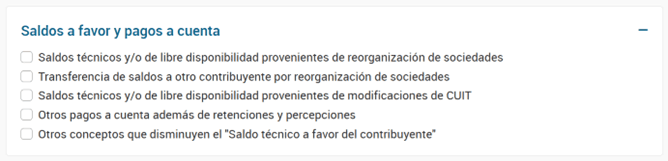

Se agrega la apertura del débito y crédito fiscal en la sección “Apertura de otros conceptos”.

Deberemos realizar la apertura del débito fiscal por actividad, alícuota y condición fiscal del receptor de la factura y el crédito fiscal de acuerdo al concepto que lo genera (compra de bienes, locación y prestación de servicios, inversión en bienes de uso) y alícuota.

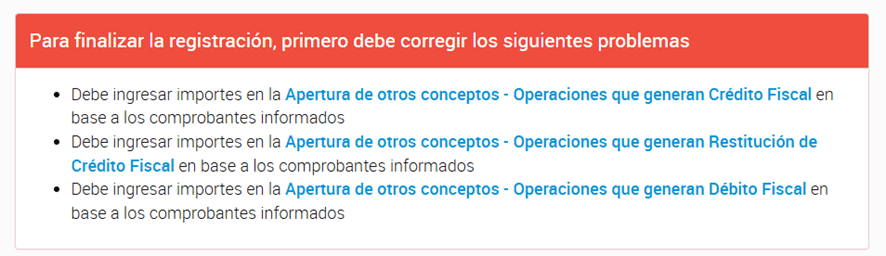

¿Qué sucede si la apertura del débito y crédito fiscal NO coincide con los libros IVA?

El sistema mostrará los siguientes errores, según corresponda:

Datos iniciales F.2051

lo primero que deberemos completar al continuar con el F. 2051 son los datos iniciales, de acuerdo a los datos iniciales será la cantidad de solapas que luego nos aparezcan para cargar el formulario.

Solapa Débito y Crédito fiscal

Esta solapa ya se encuentra cargada a través del módulo “Registración”. No se puede editar al cargar el F.2051. En caso de tener que editar debemos volver al módulo 1 rectificando el mismo.

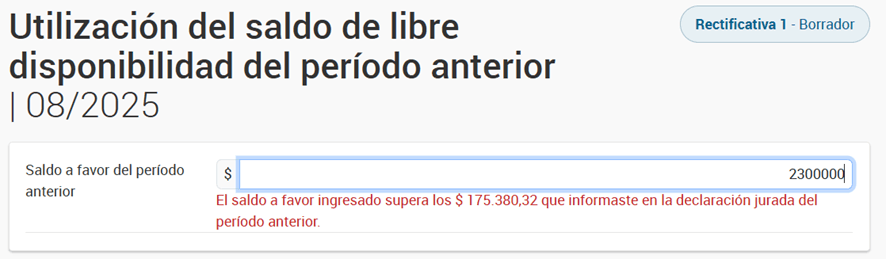

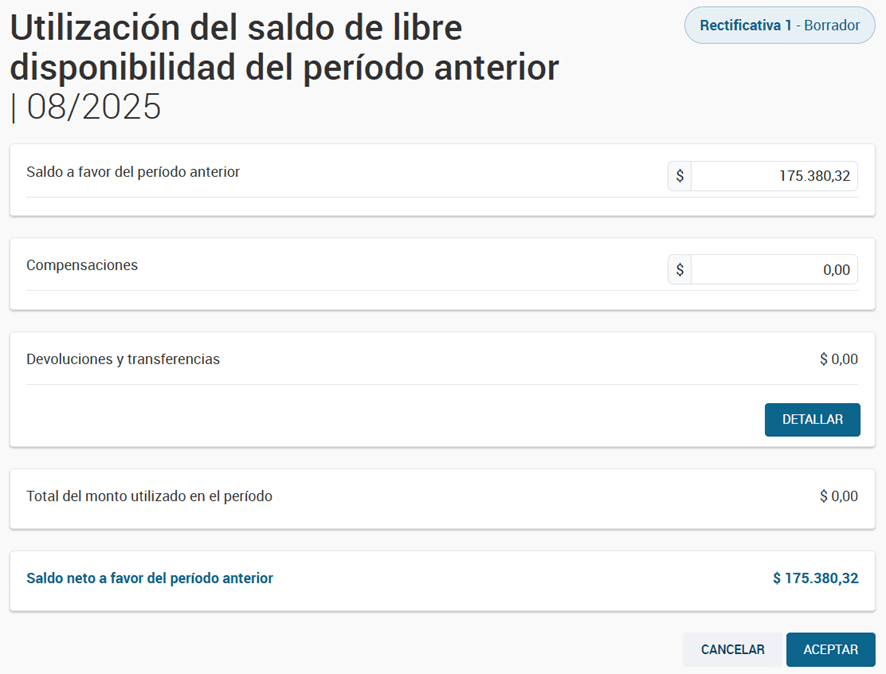

Solapa Administración de saldos

En esta solapa vamos a poder visualizar el Saldo de Libre Disponibilidad del periodo fiscal anterior, en caso de corresponder y su utilización.

El sistema, permite editar de manera manual la información sobre el mismo, aunque realiza un control con la declaración jurada del periodo anterior, informando cualquier tipo de desvío que detecte.

Esperamos que esta info te sea muy útil. Las Contas.