Una consulta que recibimos todos los días es si es necesario inscribir a los contribuyentes monotributistas en Ingresos Brutos. La respuesta es que no es necesario, ES OBLIGATORIO.

Con el monotributo estamos cumpliendo de manera impositiva a nivel nacional y con Ingresos Brutos a nivel provincial.

¿Los contribuyentes Monotributistas se deben inscribir en Ingresos Brutos? SI! El impuesto sobre los Ingresos Brutos es un impuesto provincial, por lo que a través del mismo estamos cumpliendo de manera impositiva con la provincia.

¿Qué implica que sea un impuesto provincial? Implica que cada provincia tiene la potestad para definir la forma en la que lo va a recaudar, las alícuotas a aplicar sobre cada actividad económica y los mínimos a tributar en caso de que el contribuyente no haya facturado en un periodo. Como su nombre lo indica, graba los ingresos que obtienen los contribuyentes en el mes, netos de IVA y cualquier otro tributo.

¿Qué formas de recaudación existen? Actualmente existen tres formas de recaudar este impuesto cuando se trata de contribuyentes Monotributistas que venden bienes y/o prestan servicios SOLO en la provincia de su domicilio, es decir, a nivel local.

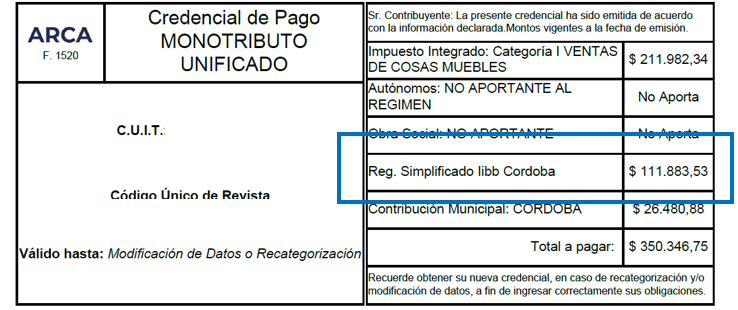

Monotributo unificado

A treves de esta forma de recaudación el Impuesto sobre los Ingresos Brutos se abona como una cuota mensual fija junto a la credencial de monotributo. El valor de esta cuota depende de la provincia y de la categoría en la que se encuentre el contribuyente.

Esta forma de recaudación tiene muchas ventajas:

● Un solo pago. Día de vencimiento del monotributo. ● Exclusión de los contribuyentes de los regímenes de recaudación de retenciones y percepciones. ● No se debe presentar declaración jurada. ● Alta en monotributo e Ingresos Brutos en el mismo procedimiento.

¡A tener en cuenta! También muchos municipios se han unido a esta forma de recaudar la tasa municipal.

Ejemplo de credencial con monotributo unificado:

Algunas provincias que recaudan el impuesto de esta manera son: Buenos Aires, Córdoba, Chaco, Entre Ríos, Jujuy (solo Cat. A, B y C), Mendoza, Neuquén, Río Negro, Salta, San Juan, Tierra del Fuego.

Régimen simplificado de Ingresos Brutos

El Impuesto sobre los Ingresos Brutos se recauda a través del pago de una cuota mensual/bimestral de acuerdo con la categoría en la que se encuentra el contribuyente. Esta forma de recaudación obliga a inscribirse en la provincia luego de realizar el alta en ARCA (recomendamos que sea el mismo día).

El VEP para el pago de las cuotas se genera desde la página de cada provincia o a través de aplicativos en la página de ARCA.

Algunas provincias que recaudan el impuesto de esta manera son: CABA, Santa Fe, Catamarca, Chubut.

Régimen de Ingresos Brutos local

En las provincias que cuentan con esta forma de recaudación del impuesto, el régimen local de Ingresos Brutos para los pequeños contribuyentes es igual al régimen local de Ingresos Brutos para responsables inscriptos. Además de realizar el alta en la provincia luego de realizar el alta en ARCA, se deben presentar declaraciones juradas mensuales y en algunas provincias también anuales.

Bajo este régimen los pequeños contribuyentes están sujetos a los regímenes de recaudación de retenciones y percepciones, ya que podrán hacer uso de estos pagos a cuenta a través de la presentación de las declaraciones juradas.

Algunas provincias que recaudan el impuesto de esta manera son: Santiago del Estero, Tucumán, Jujuy (resto de categorías).

Convenio Multilateral

¿Qué sucede si el contribuyente vende y/o presta servicios en más de una provincia?

En ese caso aplicará Convenio Multilateral, debiendo el contribuyente tributar el Impuesto sobre los Ingresos Brutos a través del mismo. Este régimen nos va a indicar como se deben distribuir los ingresos obtenidos por el contribuyente entre las jurisdicciones en las que desarrolla su actividad económica, a los efectos de liquidar el impuesto de manera correcta.

Una vez distribuida la base imponible, deberemos aplicar el Código Fiscal y la Ley Impositiva Anual de cada jurisdicción.

3 Tips útiles sobre Ingresos Brutos:

● Antes de inscribir al contribuyente, analicemos el Código Fiscal y la Ley Impositiva Anual de la jurisdicción, nos informemos como recauda el Impuesto. ● Revisemos los Art. de exenciones y en caso de que la actividad del contribuyente este exenta, que trámite o certificado se debe pedir y cual es el paso a paso. ● Si el contribuyente vende es más de una provincia, analicemos en que jurisdicciones lo debemos dar de alta.

Esperamos que esta info te sea muy útil. Las Contas.