¿Tenes clientes monotributistas que se dedican a la locación de inmuebles?

Te contamos en detalle los beneficios actuales y exenciones.

No dejes que tus clientes paguen de más.

1) Se considera una única unidad de explotación:

Unos de los requisitos para poder darse de alta y permanecer en el régimen es NO superar las 3 unidades de explotación, actividades, locales comerciales, etc.

A partir del decreto 661/2024 la actividad de locación de inmuebles se considera como una sola unidad de explotación, independientemente de la cantidad de inmuebles que se alquilen, siempre que la locación se respalde mediante contratos debidamente registrados en RELI.

En el caso de que los contratos no se encuentren registrados, se entenderá por unidad de explotación cada inmueble en alquiler o cada condominio.

2) Exención componente impositivo:

Los contribuyentes que adhieran al monotributo exclusivamente en su condición de locadores de bienes inmuebles, cualquiera sea su destino, estarán exentos de ingresar el impuesto integrado, siempre que la cantidad de inmuebles que mantengan en locación no exceda de 2 y se trate de contratos debidamente registrados en ARCA.Adicionalmente, para que aplique el beneficio se deberá tener dada de alta la actividad: “681098 - Servicios inmobiliarios realizados por cuenta propia, con bienes urbanos propios o arrendados n.c.p.”

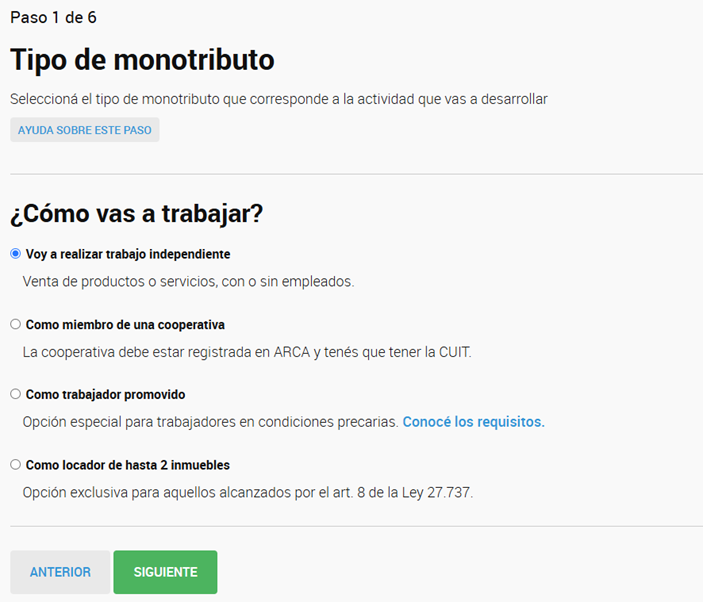

Para acceder al beneficio en el paso 1 “Tipos de monotributo” se deberá seleccionar la siguiente opción:

3) Exención componente jubilatorio y de obra social (opcional)

En el paso 3 “Aporte jubilatorio” del monotributo se puede optar por la opción “Locador de bienes muebles o inmuebles” cuando exclusivamente el contribuyente realice esta actividad. De esta manera queda exento de pagar el componente jubilatorio y de obra social.

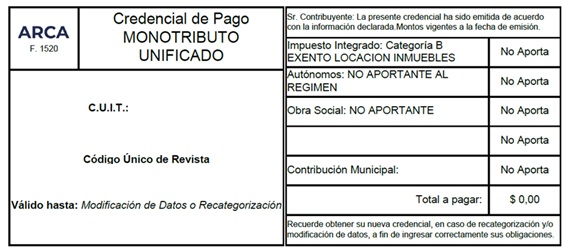

Ejemplo práctico:

Así se ve la credencial de un contribuyente que se dedica exclusivamente a la actividad de locación de inmuebles y cumple con los requisitos para acceder a los beneficios y exenciones comentadas.

● No abona “Impuesto integrado” por el beneficio de locación de hasta 2 inmuebles.

● No abona componente jubilatorio y de obra social por el caso especial de locación de inmuebles.

● No abona IIBB y Muni por la exención de alquileres.

Esperamos que esta info te sea muy útil. Las Contas.