Tips y cuestiones prácticas para liquidar Ganancias

En esta nota te traemos tips y cuestiones prácticas a tener en cuenta para la declaración jurada de Impuesto a las Ganancias 2024.

Estos conta tips surgen de las preguntas frecuentes recibidas por parte de ustedes.

Ajuste por inflación

El ajuste por inflación, estático y dinámico se debe calcular solo en el caso de tercera categoría, cuando tenemos una explotación unipersonal o sociedad simple (ejemplo: sociedad de hecho).

Ajuste estático: parte del activo y el pasivo al inicio para llegar al PN a ajustar.

Ajuste dinámico: se divide en ajustes positivos, como retiros o compras de bienes de uso y ajustes negativos como aportes.

La carga se deberá realizar en el apartado “Otros Resultados”

Recordar incluir, en caso de que corresponda, los sextos pendientes del periodo fiscal 2019 y 2020.

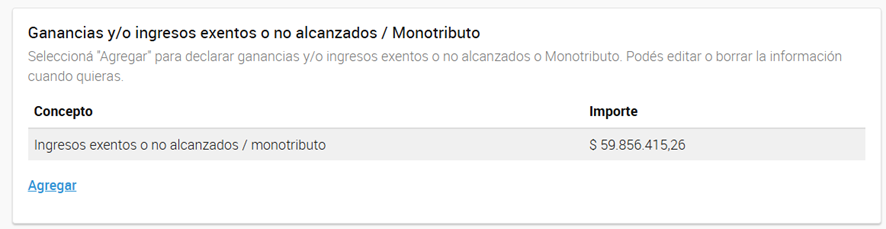

Bienes que ingresaron al blanqueo

Se deben declarar en JVP, columna II, en el campo ingresos exentos /no alcanzados u otros y en el PN al final.

Beneficio Art. 12 Ley 27.618

Este beneficio, es un beneficio de pase de monotributo a régimen general. ¿De qué se trata?

- Implica la reducción del saldo deudor que surja de la diferencia entre el débito y el crédito fiscal en cada período durante 3 años.

- Aplicará a partir del primer mes del año siguiente a la exclusión o renuncia del Monotributo y será del 50% en el primer año, 30% en el segundo y 10% en el tercero.

- A partir de este beneficio, el contribuyente cobrará el IVA total por sus ventas y luego transferirá a ARCA solo una parte.

Esta diferencia, entre el IVA cobrado y el IVA pagado, generada por el beneficio será ganancia gravada en el Impuesto.

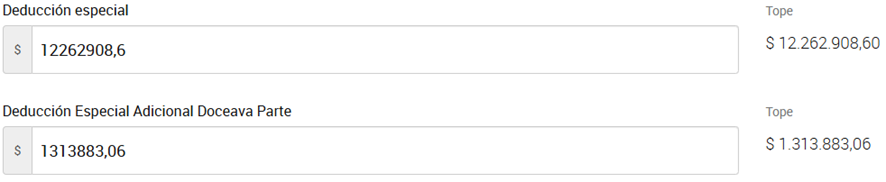

Deducciones Personales – doceava parte

Si un contribuyente percibe rentas del Art. 82, Inc.:

a) Desempeño de cargos públicos.

b) Trabajo personal ejecutado en relación de dependencia.

c) Jubilaciones, pensiones, retiros o subsidios.

Corresponde que tome la deducción de la doceava parte que surge del Art. 71 Ley 27.743, la cual se calcula de la siguiente manera:

1/12 del total de deducciones: Mínimo No Imponible, Cargas de Familia y Deducción especial de 4ta categoría.

Más allá que por las rentas que percibida durante el periodo fiscal corresponda que se tome la deducción especial de tercera / cuarta categoría – Autónomos.

Y esto se debe a que, la deducción de la doceava parte fue creada para mantener el SAC exento de ganancias.

Ejemplo: contribuyente profesional + empleado en relación de dependencia

Toma deducción especial Art. 30 apartado 1 y doceava parte.

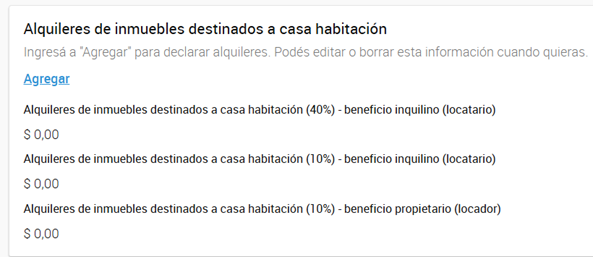

Deducción locación de inmueble destinado a casa habitación

A partir del periodo fiscal 2023 contamos con dos deducciones vinculadas al inmueble destinado a cada habitación.

1. Alquiler casa habitación – Art 85 Inc. H:

Solo la puede tomar el inquilino.

Tope:

• Importe mensual: 40%.

• Importe anual: Ganancia No Imponible.

Requisitos:

• No ser titular de ningún inmueble o terreno, en ninguna proporción.

• Contar con la documentación respaldatoria del alquiler (contrato y Factura mensual).

Deducción locador y locatario – Art 85 Inc. K:

La puede tomar el locador y el locatario.

Tope:

• 10% del monto total anual

Requisito:

• El contrato debe estar registrado en RELI.

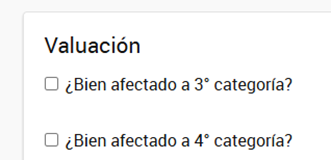

Bienes de uso 4ta categoría

En el caso de contribuyentes que tributen por 4ta categoría y posean bienes de uso afectados a la actividad, se deberán cargar en la sección de “Bienes” (PN personal) tildando en la carga que se encuentran afectados a dicha categoría.

¿Corresponde actualizar la amortización?

Si, en el caso de bienes adquiridos a partir el 01/01/2018.

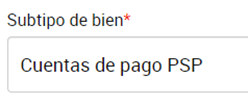

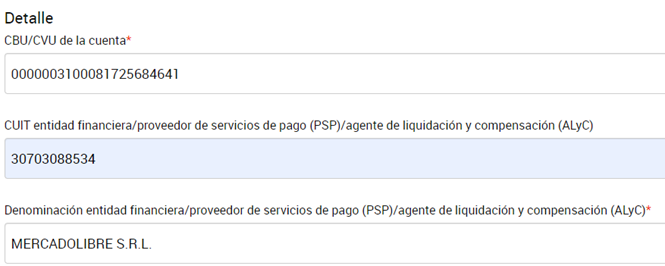

Billetera virtual

Las billeteras virtuales son cuentas de pago PSP. En caso de que tengamos que informarlas en el patrimonio del contribuyente, las informaremos de esa manera dentro de “Dinero y depósitos de dinero”.

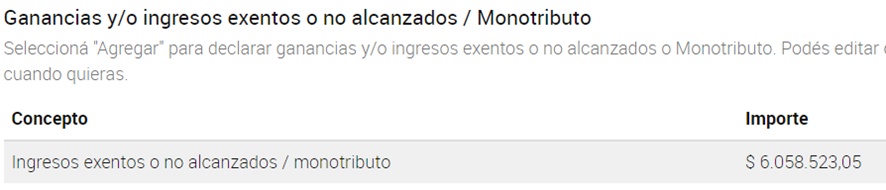

Atención – tercera categoría:

Si la billetera virtual se utiliza en la unipersonal, los rendimientos generados están GRAVADOS, más allá que se encuentren exentos para la persona física.

Pase de monotributo a régimen general

En caso de que el contribuyente se haya pasado de un régimen a otro en el periodo fiscal, deberemos informar tantos los ingresos como los gastos vinculados al periodo como monotributista PRIMERO dentro de la categoría que corresponda para que de manera automática se agreguen al cuadro de variaciones patrimoniales.

Esperamos que esta info te sea muy útil. Las Contas.