RG 5835/2026 – Trazabilidad de combustibles líquidos

La resolución actualiza el régimen de control sobre combustibles líquidos gravados, especialmente en operaciones con destinos exentos o con beneficios fiscales.

El eje central es reforzar la trazabilidad fiscal mediante un sistema de marcadores químicos, manteniendo el control pero con una lógica de simplificación normativa.

Nuevo enfoque: control a través de “marcador/reagente”

Se establece como obligatorio el uso de un sistema físico-químico (marcador/reagente) para identificar combustibles con:

Exención total o parcial

Reducción de impuesto

Beneficios por destino (industrial o geográfico)

El combustible “beneficiado” debe estar marcado desde origen o en etapas posteriores, permitiendo su seguimiento en toda la cadena.

No hay beneficio fiscal si el combustible no está correctamente marcado.

Es decir la exención o reducción del impuesto queda condicionada al cumplimiento formal del trazado. Si no se cumple se presume operación gravada

Sujetos alcanzados

El régimen impacta prácticamente en toda la cadena:

Quienes realicen la importación definitiva.

Las empresas que refinen, produzcan, elaboren, fabriquen y/u obtengan combustibles líquidos y/u otros derivados de hidrocarburos en todas sus formas, directamente o a través de terceros.

Titulares de estaciones de servicio y bocas de expendio en general.

Esto implica que el control deja de ser solo del origen y pasa a ser compartido y transversal.

Obligaciones operativas relevantes

Hay tres ejes:

a) Información previa del destino: El adquirente/distribuidor debe informar el destino antes de la operación (con carácter de DDJJ).

b) Control físico: Se deben realizar ensayos (tests químicos) en cada recepción de combustible, el control es previo a la descarga.

c) Reporte de irregularidades: Hay obligación de informar inconsistencias (ej: combustible sin marcador o con marcador incorrecto).

Homologación de los sistemas

La normativa establece que los marcadores y reagentes utilizados para la identificación de combustibles alcanzados por beneficios fiscales deben encontrarse previamente homologados por ARCA. Dicha homologación implica la validación técnica de los productos, garantizando su aptitud para asegurar la trazabilidad y el control fiscal de los combustibles. Los sistemas pueden ser:

Adquiridos a empresas proveedoras autorizadas, que comercializan productos ya homologados, o

Importados o desarrollados por los propios sujetos pasivos, quienes deberán gestionar su homologación con carácter previo a su utilización.

En todos los casos, resulta condición indispensable que los sistemas utilizados se encuentren incluidos en el listado oficial de marcadores/reagentes homologados publicado por ARCA.

Cabe destacar que la utilización de productos no homologados implica el incumplimiento del régimen, pudiendo derivar en la pérdida de los beneficios fiscales (exenciones o reducciones) y en la aplicación de las sanciones correspondientes.

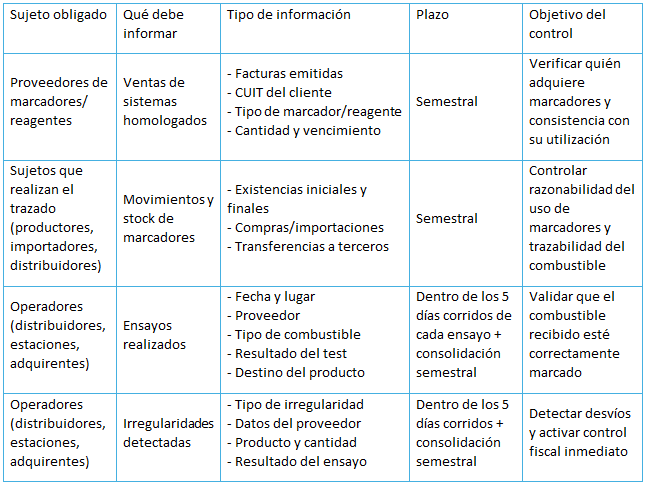

Regímenes de información

La información debe ser presentada a través del servicio “web” denominado “Trazado de combustibles” que se encontrará habilitado el 1 de julio de 2026, inclusive.

Esta RG no modifica el impuesto en sí, pero endurece significativamente el control sobre los beneficios fiscales.

La norma refuerza fuertemente responsabilidad solidaria en la cadena, presunciones fiscales ante incumplimientos formales y pérdida automática de beneficios.

Esperamos que esta info te sea muy útil. Las Contas.