Monotributista y Socio/administrador de Sociedades.

Tratamiento de honorarios, incompatibilidades y obligaciones de facturación.

En la práctica profesional es frecuente encontrar contribuyentes adheridos al Régimen Simplificado para Pequeños Contribuyentes (Monotributo) que, simultáneamente, participan como socios o administradores de sociedades comerciales.

En estos casos, resulta fundamental distinguir correctamente la naturaleza de las sumas percibidas por el socio, ya que el tratamiento impositivo variará según se trate de:

- Honorarios por funciones técnico-administrativas.

- Honorarios por desempeño de cargos societarios.

- Distribución de utilidades o dividendos.

La correcta calificación de cada concepto resulta determinante para establecer la posibilidad o no de permanecer adherido al Monotributo, la obligación de emitir comprobantes, el régimen de retención aplicable, y el tratamiento tributario correspondiente.

Restricciones del Monotributo para socios y administradores

La normativa del Régimen Simplificado establece incompatibilidades para determinados sujetos vinculados a sociedades.

En este sentido, quienes integren sociedades comerciales o ejerzan funciones de dirección, administración o conducción de las mismas, no pueden encuadrar dichas actividades dentro del Monotributo.

ARCA establece expresamente que:

“Si sos integrante de una sociedad anónima, sociedad de responsabilidad limitada, sociedad colectiva, etc., o te desempeñás en la dirección, administración o conducción de esas sociedades, debés inscribirte en el régimen general como exento en IVA por esa actividad.”

Por lo tanto, un contribuyente monotributista no puede facturar honorarios orrespondientes al ejercicio de cargos societarios, tales como:

- Director de S.A.

- Socio gerente de S.R.L.

- Administrador

- Síndico

- Integrante de consejo de vigilancia

- Fiduciario

- Entre otros cargos equivalentes

Estas rentas quedan excluidas del Régimen Simplificado y deben encuadrarse en el régimen general.

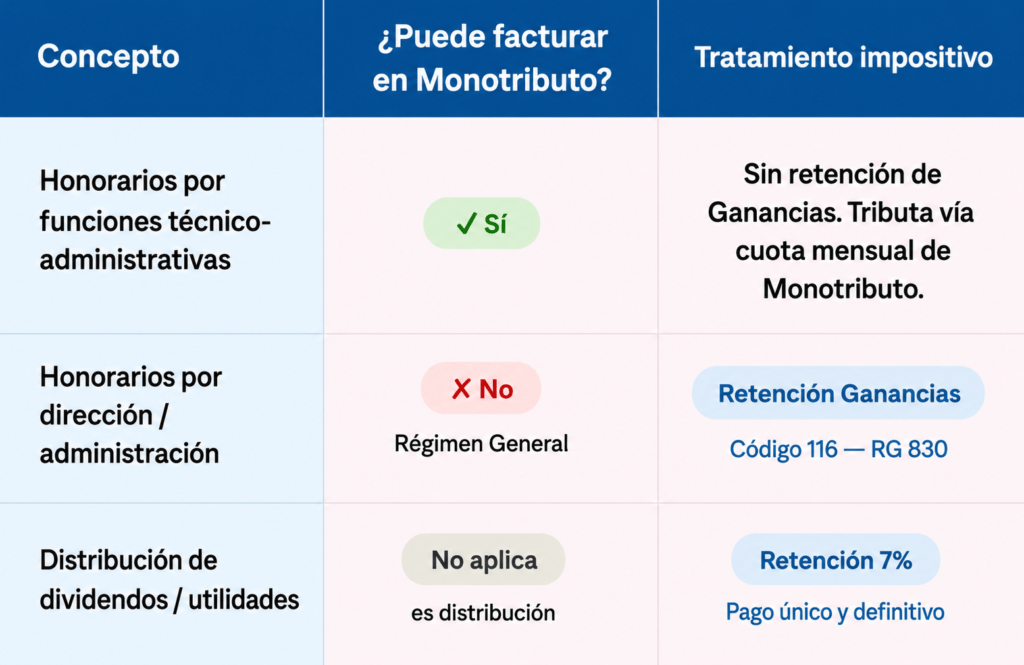

Honorarios por funciones técnico-administrativas

Distinta es la situación cuando el socio presta servicios independientes a la sociedad que no derivan del ejercicio de funciones societarias.

En estos casos, sí resulta posible que el contribuyente adherido al Monotributo facture a la sociedad honorarios por tareas técnico-administrativas, siempre que:

- Exista una efectiva prestación independiente,

- Las tareas sean diferenciables del cargo societario,

- Y no correspondan a actividades inherentes a la administración o conducción de la sociedad.

En consecuencia, el análisis debe efectuarse sobre la verdadera naturaleza de la tarea desarrollada y no únicamente sobre la condición de socio del contribuyente.

Honorarios por desempeño de cargos societarios

Cuando la sociedad asigna honorarios por el ejercicio de funciones de dirección, administración o representación societaria, dichos importes no pueden ser facturados mediante Monotributo.

En estos casos:

- El sujeto deberá encontrarse inscripto en el régimen general respecto de dicha actividad,

- Correspondiendo su tratamiento como renta gravada en el Impuesto a las Ganancias,

- Y exenta en el Impuesto al Valor Agregado.

Asimismo, la sociedad deberá actuar como agente de retención del Impuesto a las Ganancias conforme el régimen establecido por la RG (AFIP) 830.

La retención deberá practicarse bajo el:

Código 116 – Honorarios de director de sociedades anónimas, síndico, fiduciario, consejero de sociedades cooperativas, integrante de consejos de vigilancia y socios administradores de sociedades de responsabilidad limitada, en comandita simple y en comandita por acciones.

Distribución de dividendos

La distribución de utilidades o dividendos no constituye una prestación de servicios ni implica la emisión de factura por parte del socio.

En caso de distribución de dividendos la sociedad deberá practicar la retención correspondiente, equivalente al 7% sobre los dividendos distribuidos, conforme la normativa vigente del Impuesto a las Ganancias.

En este supuesto, el socio percibe una renta derivada de su participación societaria y no una retribución por servicios prestados.

¡A tener en cuenta!

Obligación de emisión de comprobantes – RG 5824/2026

La RG 5824/2026 introdujo modificaciones relevantes en materia de facturación de honorarios societarios.

A partir del 1 de julio de 2026, quienes desempeñen funciones como directores de sociedades anónimas, síndicos, integrantes de consejos de vigilancia, socios gerentes, socios administradores, fiduciarios, consejeros de cooperativas, entre otros sujetos alcanzados, deberán emitir comprobantes por los honorarios percibidos por dichas funciones.

La obligación formal de facturación no modifica el encuadre tributario de la actividad, la cual continúa excluida del Monotributo y alcanzada por el régimen general.

Conclusiones

El hecho de que un contribuyente sea socio de una sociedad no implica automáticamente la imposibilidad de permanecer adherido al Monotributo. Sin embargo, resulta indispensable distinguir el tipo de renta percibida.

En términos generales:

- Los honorarios derivados del ejercicio de cargos societarios no pueden facturarse mediante Monotributo y quedan sujetos al régimen general, junto a la obligación por parte de la sociedad de retener según lo determina la RG 830.

- Los servicios técnico-administrativos independientes sí podrían ser facturados bajo el Régimen Simplificado, siempre que no encubran funciones de dirección o administración societaria.

- La distribución de dividendos posee un tratamiento autónomo y se encuentra sujeta al régimen de retención correspondiente.

Esperamos que esta info te sea muy útil. Las Contas.