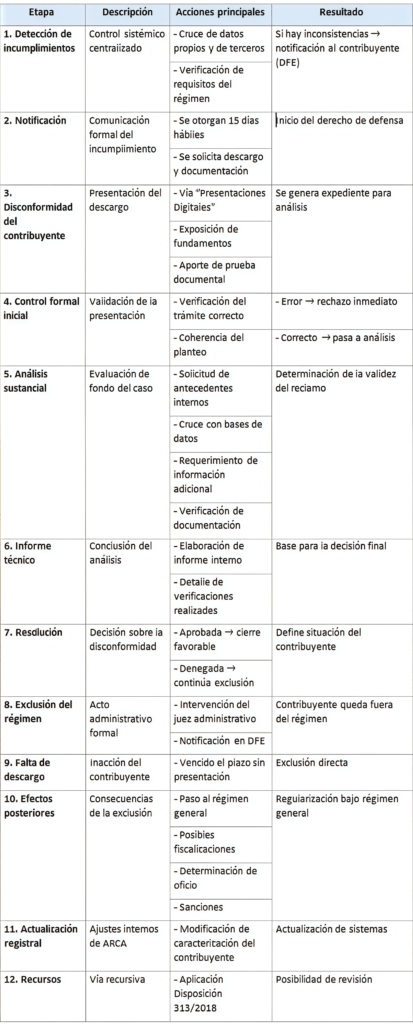

ARCA define cómo tratará las disconformidades por exclusión del régimen simplificado

El régimen de Declaración Jurada Simplificada, incorporado por la Ley 27.799, tiene como objetivo facilitar el cumplimiento tributario de personas humanas y sucesiones indivisas, permitiendo una determinación más ágil del impuesto y otorgando ciertos efectos relevantes, como el carácter liberatorio de las declaraciones juradas presentadas, en la medida en que se cumplan los requisitos establecidos

Sin embargo, cuando ARCA detecta inconsistencias —principalmente vinculadas a ingresos, patrimonio o encuadre del contribuyente— puede disponer la exclusión del régimen, previa notificación al contribuyente.

Procedimiento ante la exclusión

A través del servicio “Presentaciones Digitales”.

Seleccionando el trámite “Disconformidad sobre exclusión del Régimen de Declaración Jurada Simplificada- Ley 27799”.

Dentro de un plazo de 15 días hábiles administrativos desde la notificación.

Cómo analizará ARCA las disconformidades

En una primera instancia, el organismo verificará que la disconformidad haya sido correctamente formulada, tanto en lo que respecta al tipo de trámite seleccionado como a la claridad de los fundamentos expuestos.

Superado este control inicial, se analizará en profundidad la información aportada por el contribuyente, contrastándola con los datos disponibles en las bases del organismo y con aquella información proveniente de terceros. Este análisis podrá incluir la revisión de los niveles de ingresos, el patrimonio declarado y la correcta categorización del contribuyente dentro del régimen.

Asimismo, ARCA podrá requerir documentación adicional o validar la autenticidad de la presentada, e incluso considerar eventuales declaraciones juradas rectificativas que impacten en la inconsistencia detectada. Todo ello se desarrollará en el marco de las facultades de verificación del organismo y bajo estrictas reglas de confidencialidad fiscal.

Posibles resultados

Una vez finalizado el análisis, el organismo emitirá una conclusión sobre la procedencia o no del planteo realizado por el contribuyente.

En caso de considerarse justificada la disconformidad, se procederá a su aprobación, manteniéndose el contribuyente dentro del régimen simplificado.

Por el contrario, si del análisis surge que el incumplimiento se encuentra objetivamente verificado, la presentación será rechazada y se dispondrá la exclusión del régimen mediante el correspondiente acto administrativo. En este supuesto, el contribuyente deberá adecuarse al régimen general del impuesto, pudiendo además generarse diferencias impositivas a regularizar.

Falta de presentación del descargo

Si el contribuyente no presenta la disconformidad dentro del plazo previsto ARCA procederá directamente a la exclusión del régimen, sin mayor trámite, mediante el dictado del correspondiente acto administrativo.

Cuadro resumen del Procedimiento Operativo

Esperamos que esta info te sea muy útil. Las Contas.