El Impuesto a las Ganancias no se termina con la presentación de la declaración jurada y el pago del impuesto, en caso de que la misma haya arrojado impuesto a ingresar. El contribuyente puede tener que ingresar anticipos a cuenta del periodo fiscal siguiente.

¿Y porque “PUEDE”? porque NO siempre corresponde ingresarlos. En esta nota te contamos sobre los anticipos del impuesto tanto para personas físicas como jurídicas.

¿Qué son los anticipos?

Son pagos a cuenta del impuesto, es decir, adelantos de impuestos con los que debe cumplir el contribuyente. Son obligatorios y en caso de que no se abonen a la fecha de vencimiento, generarán intereses. Incluso AFIP podrá embargar las cuentas del contribuyente para cobrarse los mismos.

¿Qué sucede si el contribuyente no abono los anticipos?

En caso de que el contribuyente no abono los anticipos al momento de presentar la declaración jurada: No se podrán tomar como pago a cuenta. Al presentar la misma, la deuda desaparecerá, ya que AFIP comenzará a exigir el pago del impuesto propiamente dicho. PERO, los intereses resarcitorios generados por el NO pago de los anticipos NO desaparecen y quedarán como deuda exigible en el Sistema de Cuentas Tributarias.

Personas físicas

Las personas físicas deberán ingresar 5 anticipos, en los meses de agosto, octubre, diciembre, febrero y abril. Es decir, considerando que la declaración jurada de Impuesto a las Ganancias vence en Junio de cada año, el primer anticipo vence al mes subsiguiente al de la presentación de la declaración jurada. El mínimo a partir del cual se debe abonar anticipos actualmente es de $5.000. Por lo que si el cálculo de anticipos arroja un importe inferior a $5.000, el contribuyente no deberá ingresar anticipos.

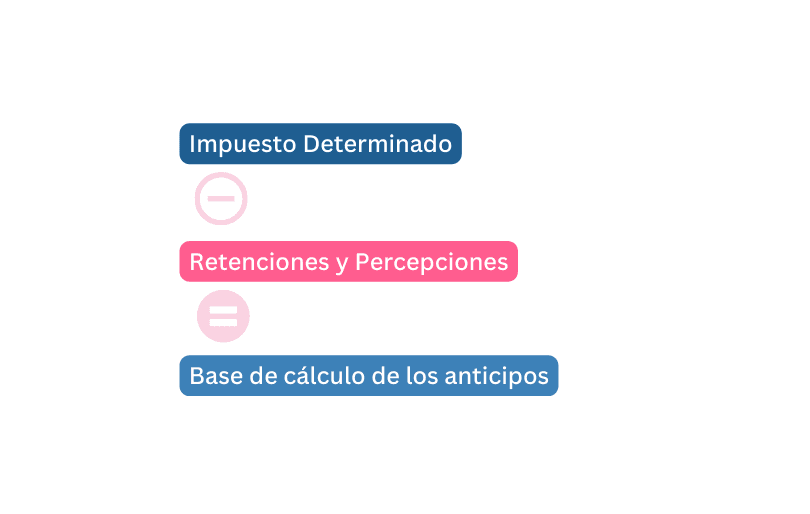

Personas físicas – ¿Cómo se determinan los anticipos?

Personas jurídicas

Las personas jurídicas deben ingresar 10 anticipos, los cuales, se calculan de la siguiente manera:

Contribuyentes NO PYME - PYME HASTA los ejercicios iniciados en Agosto de 2023. Anticipo 1: 25% sobre el impuesto determinado. Anticipos del 2 al 9: 8,33% sobre el impuesto determinado.

Contribuyentes PYME por los ejercicios iniciados a partir de Agosto 2023. Anticipo 1 a 10: 10% sobre el impuesto determinado.

Personas jurídicas ¿Cómo se calculan los anticipos?

Puntos claves sobre anticipos

NO siempre corresponde ingresar anticipos.

Pueden sufrir prorroga.

En caso de que la proyección del Impuesto a las Ganancias para el periodo fiscal siguiente sea inferior a los anticipos que corresponde ingresar, se puede solicitar una reducción de los mismos desde el Sistema de Cuentas Tributarias.

En caso de que la declaración jurada en la cual se tomaron como pago a cuenta los anticipos reducidos, arroje una base imponible superior a la proyectada, se generaran intereses por la diferencia de base imponible en cada uno de los anticipos.